行业追踪 石油化工市场价格走势周报(6月5日-6月9日)

发布时间:2023年06月13日14:41

中物联危化品物流分会

发布时间:2023年06月13日14:41

中物联危化品物流分会

关注中物联

关注中物联

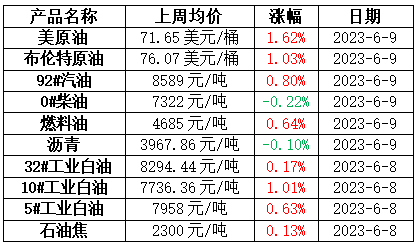

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

上周油价整体呈现高位波动行情,美原油70美元/桶支撑性较强。因为沙特主动在7月自愿减产100万桶/天,市场对油价企稳存在较强信心。但是,考虑到美联储6月货币政策依旧不明朗,市场担忧再度加息,且多国经济数据表现低于市场预期,导致油价企稳后上涨乏力。市场看多情绪相对谨慎,油价表现小幅波动行情。

成品油:

上周国际油价呈现高位波动行情,美原油70美元/桶支撑性较强。原油变化率持续处于负值范围内,消息政策面对市场指引有限。随着气温不断升高,车用空调用油对汽油需求形成利好,南方正处于梅雨季节,厂矿、基建等户外作业开工负荷回升有限,而各大电商年中促销活动逐渐拉开帷幕,利好仓储业及物流运输业用油。考虑到当下市场正处库存消化期,仅少数刚需用户小单采购,所以市场成交情况表现平平。综合影响下,上周国内汽油、柴油价格维持区间波动行情,涨跌情况均有,波动幅度较小。上周山东市场汽柴油价格均呈先涨后跌走势,周均价均有所上涨,汽油上涨幅度大于柴油。

燃料油:

上周燃料油市场涨跌互现。上周油价整体呈现高位波动行情,美原油70美元/桶支撑性较强。消息面利好指引有限,燃料油市场需求表现不同,行情涨跌互现。上周燃料油均价4685元/吨,环比上涨30元/吨或0.64%。渣油方面,上周山东柴油市场价格先涨后跌,成本走高,焦化利润空间继续收窄,渣油市场下游需求支撑,价格稳中有升。目前山东地区低硫渣油成交参考4470-4470元/吨,较6月8日持稳。中硫渣油成交参考4030-4500元/吨,较6月8日上涨115元/吨;华北地区低硫渣油成交参考5300-5300元/吨,较6月8日涨300元/吨;华东地区低硫渣油资源成交参考4610-4640元/吨,较6月8日持稳。油浆方面,成本端支撑有限,下游需求难有提振,炼厂出货压力不减,价格延续弱势调整。船用油方面,调油成本走高,不过终端需求清淡,船燃批发、供船市场大势走稳。

沥青:

上周除山东、西南、东北沥青价格小幅调整以外,华北、华东等其他市场持稳为主。沙特主动在7月自愿减产100万桶/天对国际油价支撑较强,上周国际油价整体呈现高位波动的行情,成本端对国内沥青现货价格存在利好。但从需求端来看,当前道路项目资金仍然较为紧张,道路项目施工进展缓慢,沥青刚性需求依旧偏弱,部分炼厂库存出现了小幅增加,一定程度上限制了当前沥青现货价格上涨。尽管当前部分地区沥青现货资源紧张,对区域内沥青现货价格有所提振,但整体上看,供应端对沥青现货价格的支撑有限,上周沥青现货价格出现微幅下跌。

基础油:

上周国际原油整体呈现高位波动行情,美原油70美元/桶支撑性较强,消息面对国内白油市场适当支撑,在原油上涨提振下,上周国内白油市场上行为主。从供需基本面来看,目前市场资源供应整体尚可,下游需求已进入传统需求淡季,下游需求欠佳,市场成交刚需为主。

石油焦:

上周国内石油焦市场业者情绪偏弱,供需基本面并无较大变化。具体来看,主营单位方面,中石化部分下属炼厂有补涨表现,多数持稳;中石油辽河等个别企业价格下调,中海油受到指标不稳定因素影响,炼厂下调出厂价格;地炼方面,目前市场整体情绪偏弱,下游接货较为谨慎,多数保持按需采购模式,前期炼厂出货不畅,价格稳中下调后刺激出货。据某机构测算,6月8日国内石油焦均价为2300元/吨,较6月1日涨3元/吨。山东地炼石油焦均价为1837元/吨,较6月1日跌28元/吨。低硫焦方面,需求端支撑有所减弱,市场情绪不高,低硫焦有稳中下行表现。中高硫焦方面,虽然下游电解铝保持稳定需求,但下游碳素企业利润状况不佳,导致观望情绪有所走高,各炼厂依据自身出货情况调整报价,中高硫焦市场上周窄幅调整为主。

化工品市场:

01 产品周度价格波动分析

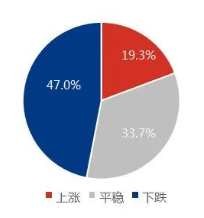

图1 周度价格涨跌情况分析

图片来源:隆众资讯

上周期(6月5日-6月8日)430个主流品种中,价格上涨的共计83个(占比19.3%),环比增加11个;价格下跌的品种有202个(占比47.0%),环比增加18个;价格平稳的品种有145个(占比33.7%)。

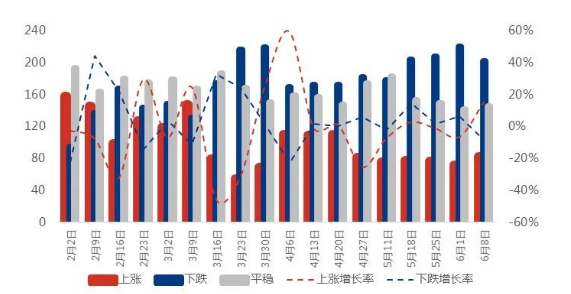

图2 周度价格涨跌趋势分析

图片来源:隆众资讯

5月至今,上涨产品数量占比在16.63%-19.3%之间小幅波动,上周涨至19.3%。5月至今价格下跌数量在178-220之间,呈“倒V”状波动,6月第一周下跌增长率高达50.81%,数量220个,增至23年上半年最高点。

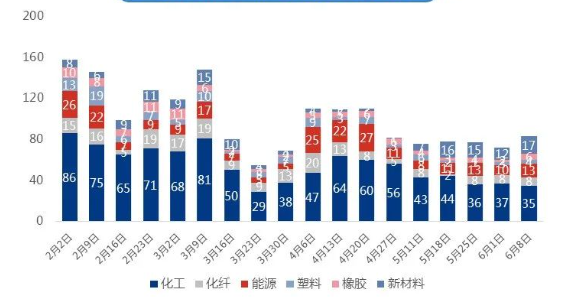

图3 周度价格上涨趋势分析-按行业

图片来源:隆众资讯

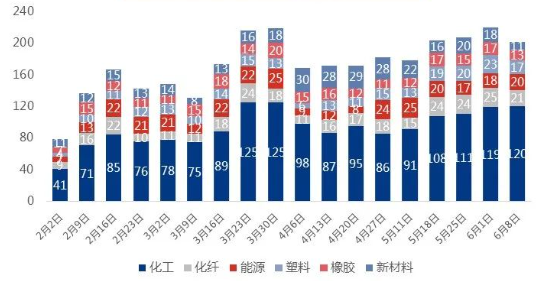

上周价格上涨数量环比增加的行业有4个,增幅由高到低依次为橡胶、新材料、塑料、能源;环比数量减少的行业为化工,跌幅5.41%。化纤行业上涨数量与两周前持平。近4周内价格呈现持续上涨的品种有10个,分属化工、能源、新材料行业。具体如下:

图片来源:隆众资讯

图4 周度价格下跌趋势分析-按行业

图片来源:隆众资讯

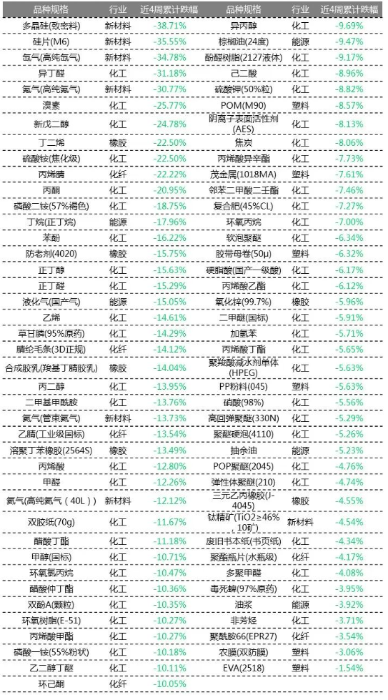

据某机构监测的主流产品数据显示,价格下跌数量减少的行业有4个,分别为新材料、塑料、橡胶、化纤,减少幅度在16%-39%之间不等;下跌数量上涨的行业有化工、能源。近4周价格持续下跌的品种有81个,主要集中在化工、新材料、能源等行业,具体如下:

图片来源:隆众资讯

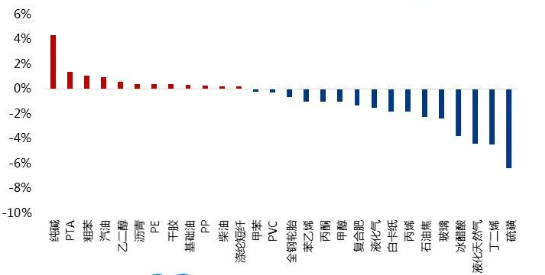

图5 期货(含准期货)品种周度价格波动对比

图片来源:隆众资讯

02 能化行业涨跌榜

图片来源:隆众资讯

波动较大产品消息

LPG

-3.2%:上周实际产量56961万方,较两周前58843万方下调3.2%。

-7.54%:上周(06.01-06.07)国内接收站槽批出货总量为14141车,较两周前(05.25-05.31)15295车下降7.54%。

-4.15%:上周(06.02-06.08)国内14座接收站共接收LNG运输船20艘,接船数量较两周前持平,到港量为132.02万吨,环比两周前(05.26-06.01)137.73万吨下降4.15%。

甲醇

截至6月7日,港口总库存量75.00万吨,涨3.82万吨,环比涨5.37%。

截至6月7日,内陆部分代表性企业库存量37.34万吨,跌1.27万吨,环比跌3.29%。

截至6月6日,西北地区部分甲醇代表性企业周度签单量4.56万吨,涨0.78万吨,环比涨20.63%。

乙烯

上周全国乙烯产量至82.94万吨,环比涨3.25%;

上周全国乙烯生产企业产能利用率至78.22%,较两周前跌0.66%;

正丁醇

截至6月8日收盘,江苏正丁醇6750元/吨,江苏辛醇8850元/吨;

上周正丁醇产能利用率86.29%;辛醇产能利用率97%;

上周周均毛利正丁醇1124元/吨,辛醇1964元/吨。

苯乙烯

上周期内苯乙烯生产企业理论产销保持部分盈利。数据看,苯乙烯产业链盈利多欠佳。原料纯苯盈利数据看依旧良好,上周期均值在1063元/吨。

上周期内,截至2023年6月5日,江苏苯乙烯港口样本库存总量:7.62万吨,较两周前减2.08万吨,环比-21.44%。商品量库存在5.57万吨,较两周前减1.58万吨,同比22.10%。

PX

PX:截至2023年6月8日,上周国内PX产量为62.52万吨,较两周前+4.93个百分点,周均开工率77.19%,周内威联化学装置重启,6月初韩国SOIL100万吨装置如期检修。自5月1日起,增加海油大榭160万吨装置,PX国内产能4223万吨。

PTA:下游来看,PTA开工76.52%,周内百宏、能投、三房巷、亚东、嘉通能源重启;台化检修。嘉通能源250万吨装置投产,2023年5月,产能基数7650万吨。

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会