行业追踪 石油化工市场价格走势周报(6月26日-6月30日)

发布时间:2023年07月06日22:08

中物联危化品物流分会

发布时间:2023年07月06日22:08

中物联危化品物流分会

关注中物联

关注中物联

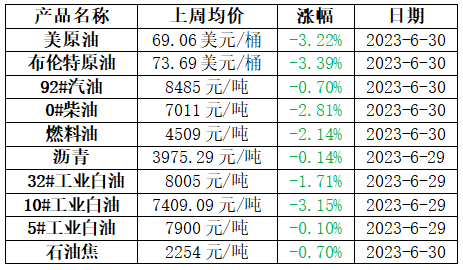

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

上周油价整体维持波动行情,美原油上方70美元/桶成为关键阻力位置。在英国央行超预期加息之后,美联储和欧洲央行也纷纷表态,将会延续加息策略,暂时看不到降息的可能,因此,宏观压力继续给予油价下行动力;但是,美国原油库存连续两周超预期下降,市场对夏季需求高峰存在乐观预期,导致油价下方支撑明显。因此,油价整体维持小幅波动行情。

成品油:

上周国内汽、柴油价格呈下跌走势,其中柴油跌幅相对明显,多在50-100元/吨。国际油价宽幅震荡,美油价在70美元/桶下方波动,原油变化率正值低位运行,6月28日24时汽柴油零售限价上调落地,但消息面对批发市场指引有限,业者谨慎看空情绪持续笼罩。高温天气盛行,汽车空调油耗有所增加,但居民出行仍以通勤为主,汽油需求增加有限;而受高温及多雨天气影响下,户外基建、工矿行业开工受到一定制约,国内柴油需求乏力,加之贸易操作稀少,导致柴油价格持续回落。上周山东市场汽油价格呈现先涨后跌走势,柴油价格呈现“涨-跌-涨”走势,周均价及日度收盘价格均低于节前一周,其中柴油下调幅度较大。周内山东市场汽油主流成交区间在8300-8460元/吨;柴油主流成交区间在6710-6800元/吨。

燃料油:

上周燃料油市场涨跌互现。上周油价整体维持波动行情,美原油上方70美元/桶成为关键阻力位置。消息面指引偏空,燃料油市场供需弱稳,行情涨跌互现。上周燃料油均价4509元/吨,环比下跌98.5元/吨或2.14%。渣油方面,上周山东柴油市场价格先涨后跌,成交重心下多,渣油市场下游刚需支撑为主,价格稳中小幅回调。截至6月29日山东地区低硫渣油成交参考4360-4360元/吨,较6月21日跌60元/吨。中硫渣油成交参考3790-4460元/吨,较6月21日跌100元/吨;华北地区低硫渣油成交参考4900-4900元/吨,较6月21日持稳;华东地区低硫渣油资源成交参考4160-4190元/吨,较6月21日跌120元/吨。油浆方面,成本端支撑有限,下游需求增量有限,炼厂出货情况不一,价格温和调整。船用油方面,调油成本波动有限,不过终端需求清淡,船燃批发、供船市场延续下滑态势。

沥青:

上周沥青现货价格涨跌互现,各区域以小幅调整为主。从成本端来看,端午节假期期间,国际油价跌幅较大,节后油价整体维持波动行情,美原油上方70美元/桶成为关键阻力位置,沥青成本端的支撑偏弱。而从供需方面来看,华北等部分地区的供应仍然较为紧张,整体上带动了区域内沥青现货价格上涨,但由于需求平淡,一定程度上消解了供应端带来的利好,价格涨幅有限。加之西北地区受到需求表现欠佳的影响,主营炼厂为改善出货,加大优惠力度,带动了西北地区沥青现货价格出现明显的下跌,因此,上周沥青现货价格仍维持弱稳态势,价格推涨难度较大。

基础油:

上周油价整体维持波动行情,美原油上方70美元/桶成为关键阻力位置,消息面对国内白油市场支撑有限,市场受供需面主导,上周市场资源供应较为充裕,但下游需求欠佳,市场进入传统需求淡季,成交清淡,市场整体下行为主。上周国际原油整体维持波动行情,国内再生基础油市场下行为主,废油价格下调,截至6月29日,国内废油价格区间在4650-4800元/吨。

石油焦:

上周国内石油焦市场较为稳定,下游按需采购为主。上周国内石油焦市场整体呈现大稳小动局面,主营单位多稳定为主,地炼适当调整价格。主营单位方面,中石化及中石油暂稳运行,中海油在经过上周跌价以后,出货情况良好,上周市场稳中向好,中海沥青滨州上调价格;中海油泰州开工最新出焦,价格为2700元/吨。地炼方面,上周多数企业处于产销平衡状态,受指标影响,炼厂出货分化,下游多择低采购,对指标货相对热情,普货情绪较为清淡。

化工品市场:

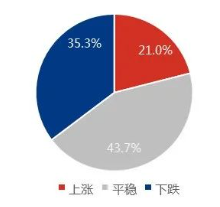

01 产品周度价格波动分析

图1 周度价格涨跌情况分析

图片来源:隆众资讯

上周期(6月26日-6月29日)428个主流品种中,价格上涨的共计90个(占比21.0%),环比增加14;价格下跌的品种有151个(占比35.3%),环比减少1个;价格平稳的品种有187个(占比43.7%)。

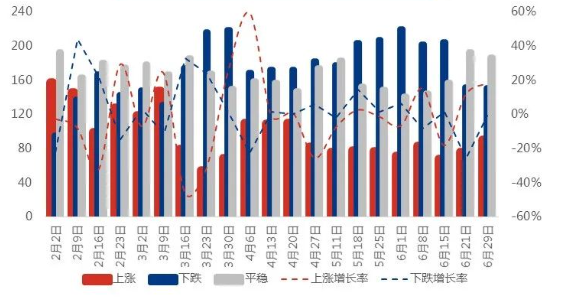

图2 周度价格涨跌趋势分析

图片来源:隆众资讯

近两个月上涨产品数量变动幅度相比于2、3月较为平缓,数量基本在80附近震荡。本月中旬上涨数量出现拐点之后,呈现递增趋势,占比在15.81%-21.03%之间。从2023年上半年来看,下跌数量主要集中在3月底,5月中旬至6月中旬,下跌增长率从大幅震荡逐步放缓,下跌增长率在45%—-22%之间。

图3 周度价格上涨趋势分析-按行业

图片来源:隆众资讯

上周价格上涨数量环比增加的行业有3个,增幅由高到低依次为新材料、橡胶、化工;环比数量减少的行业为塑料、能源、化纤,跌幅在20%-33.3%之前。近4周内价格呈现持续上涨的品种有4个,分别是化工和塑料行业。具体如下:

图片来源:隆众资讯

图4 周度价格下跌趋势分析-按行业

图片来源:隆众资讯

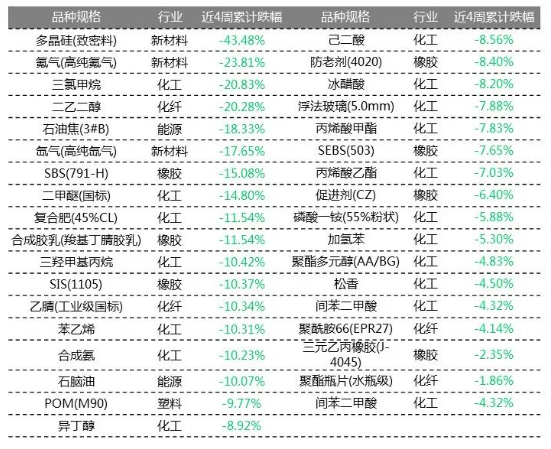

据某机构监测的主流产品数据显示,价格下跌数量减少的行业有3个,分别为化工、橡胶、新材料,减少幅度在5.9%-21.5%之间不等;下跌数量上涨的行业有化纤、能源、塑料。近4周价格持续下跌的品种有35个,主要集中在化工、橡胶、新材料等行业,具体如下:

图片来源:隆众资讯

图5 期货(含准期货)品种周度价格波动对比

图片来源:隆众资讯

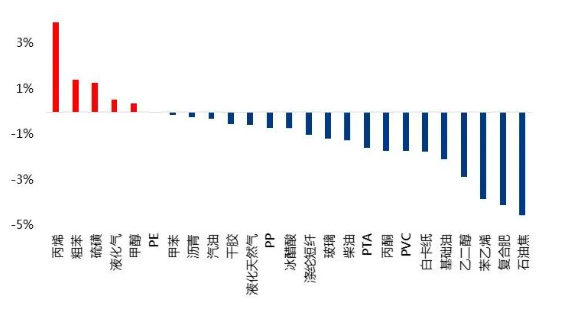

02 能化行业涨跌榜

图片来源:隆众资讯

波动较大产品消息

LNG

+3.86%:上周实际产量59672万方,较两周前60122万下调0.75%。

-12.67%:上周(06.22-06.28)国内接收站槽批出货总量为11777车,较两周前(06.15-06.21)13486车下降12.67%。

-0.15%:上周(06.23-06.29)国内14座接收站共接收LNG运输船19艘,接船数量较两周前减少4艘,到港量为140.45万吨,环比06.16-06.22日140.66万吨下降0.15%。

二甲醚

截至6月28日,港口总库存量85.74万吨,涨4.48万吨,环比涨5.51%。

截至6月28日,内陆部分代表性企业库存量36.22万吨,跌0.29万吨,环比跌0.79%。

截至6月27日,西北地区部分甲醇代表性企业周度签单量4.12万吨,跌2.48万吨,环比跌37.58%。

乙烯

上周国内冰醋酸市场价格重心持稳,截至06月29日收盘,华北地区商谈在2700-2800元/吨,江苏地区2750-2850元/吨,价格重心与两周前持稳;

醋酸乙烯乙烯法毛利较两周前减少105.31元/吨,电石法毛利较两周前减少-197.7元/吨;

上周国内醋酸乙烯行业开工负荷与两周前持稳,行业整体开工负荷70.5%。

丙烯酸

国内丙烯酸及酯产业链产品部分价格温和走高;

丙烯酸理论利润较两周前变化30.74元/吨;丙烯酸丁酯理论利润较两周前7.4元/吨。

上周丙烯酸开工率评估为50.62%,较两周前6.82%;丙烯酸丁酯开工率评估为44.26%,较两周前-0.12%。

苯胺

上周期国内苯胺企业苯胺装置平均开工率在76.99%,较上周上涨0.56%,周产量约6.42万吨。

上周期国内苯胺价格下调,截至29日,华东苯胺主流商谈在10450元/吨承兑,华北苯胺主流商谈在10350元/吨承兑。

涤纶长丝

上周(2023/6/26-6/29)国内熔体直纺涤纶长丝周产量38.58万吨。

上周(2023/6/26-6/29)国内熔体直纺涤纶长丝产能利用率86.15%,较两周前上涨0.51%。

上周四国内织造行业产能利用率63.05%,较两周前+1.32%。

上周(2023/6/26-6/29)涤纶长丝产销114%,较两周前+77%。

上周(2023/6/26-6/29)涤纶长丝POY利润在6.81元/吨,较两周前+31.4元/吨,或+127.69%。

责任编辑:中物联危化品物流分会