行业追踪 石油化工市场价格走势周报(7月31日-8月4日)

发布时间:2023年08月08日13:10

中物联危化品物流分会

发布时间:2023年08月08日13:10

中物联危化品物流分会

关注中物联

关注中物联

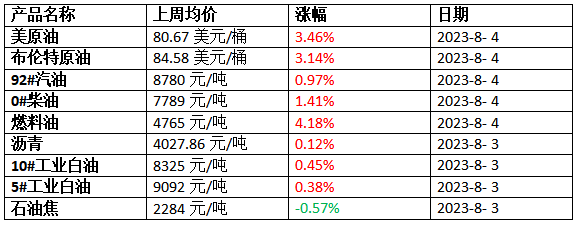

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

上周油价整体高位先涨后跌,波动性一般,美原油跌破80美元/桶关键支撑。虽然美国石油库存降幅超市场预期,基本面供应端存在减产支撑,同时需求端也存在韧性,但是惠誉下调美国信用评级,对美债问题表示担忧,宏观因素主导,市场从乐观氛围中逐步转变,商品市场迎来普跌,原油也从高位明显回落。

成品油:

上周国内汽柴油价格走势呈现先跌后涨走势,柴油涨幅大于汽油,汽油均价涨幅在84元/吨,柴油均价涨幅在108元/吨。汽油方面,近期汽油需求处于旺季,受高温及暑期影响,私家车出行较多,全国汽油需求维持高位;柴油方面,国内多个地区降雨,加之工地矿场用油量不高,除东北地区外,全国其他区域终端刚需偏弱,贸易商投机需求阶段性好转,贸易商存在补货行为。上周期山东汽、柴油市场价格呈先跌后涨走势。截至上周四,汽油收盘价格较7月27日小幅下跌10元/吨,柴油收盘价格较7月27日小幅上涨38元/吨。汽、柴油周均价分别环比小幅上涨53元/吨、61元/吨。周内山东市场汽油主流成交区间在7420-7600元/吨;柴油主流成交区间在8450-8650元/吨。

燃料油:

上周燃料油市场延续上涨态势。上周油价整体震荡偏强,美原油上方80美元/桶存在较大压力,多次冲击未果。消息面利好支撑,燃料油市场延续上涨态势。渣油方面,上周山东柴油市场连续上涨,渣油市场下游需求利好提振,价格上涨明显。山东地区低硫渣油成交参考4650-4650元/吨,较7月27日涨290元/吨。中硫渣油成交参考4120-4430元/吨,较7月27日涨50元/吨;华北地区低硫渣油成交参考5150-5150元/吨,较7月27日涨270元/吨;华东地区低硫渣油资源成交参考4650-4680元/吨,较7月27日涨300元/吨。油浆方面,成本端利好支撑,市场供需偏紧,市场交投氛围偏暖,油浆价格继续上涨。船用油方面,调油成本走高支撑,船燃批发、供船价格跟涨为主,不过终端需求改善有限,实际成交偏淡。

沥青:

除西北区域价格基本持稳外,其余地区沥青现货价格均出现不同幅度的调整。从成本端来看,上周国际油价先涨后跌,周度均价环比出现上涨,成本端相对稳健,对沥青现货价格存在支撑。而供需方面,华东地区由于目前库存压力仍然可控,支撑华东市场沥青现货价格有所上涨。同时华南地区投机需求有所释放,也对区域内沥青现货价格存在利好,南方区域沥青现货价格相对稳健。但受到台风天气的影响,北方多数地区降雨较多,道路项目开工较少,沥青刚性需求出现短暂走弱,带动华北、山东等北方区域沥青现货价格出现了小幅下跌,一定程度上限制了上周沥青现货价格的涨幅。

基础油:

上周国际原油整体高位先涨后跌,波动性一般,美原油跌破80美元/桶关键支撑,受消息面支撑,国内白油市场先涨后稳,上周市场资源供应尚可,但下游需求一般,市场成交刚需为主。上周二类进口基础油窄幅调整,市场交投刚需为主。上周台塑150N价格参考8650-8800元/吨,500N价格参考9250-9450元/吨。上周国内再生油市场整体维持震荡上行趋势。截至8月3日,国内废油价格在5200元/吨附近,再生油原料价格上涨。上周柴油价格上行,带动中低粘度再生油市场,出货表现尚可,资源供应紧张,再生油价格上调为主。据卓创资讯数据统计,截至上周四,国内一类150SN主流含税价格在7350-7800元/吨,均价为7500元/吨,较7月27日相比涨1.15%。上周一类进口油市场整体表现稳定,目前下游需求一般,市场成交刚需为主,150BS价格在10000元/吨左右。

石油焦:

上周国内石油焦市场整体表现为下行走势。主营单位方面,中石化下属炼厂挂牌多保持稳定,中石油东北地区受需求影响,价格有所回落表现,中海油下属炼厂价格上周宽幅上涨为主;地炼方面,下游受买涨不买跌心态制约,对石油焦采购意愿薄弱,再加上月底资金状况不佳,观望情绪浓厚,月底石油焦接连下行;月初下游刚需备货,炼厂出货状况好转,整体交投较为活跃。据卓创资讯测算,8月3日国内石油焦均价为2284元/吨,较7月27日跌13元/吨,跌幅为0.57%。山东地炼石油焦均价为1795元/吨,较7月27日跌23元/吨,跌幅为1.27%。低硫焦方面,受下游需求支撑不一影响,低硫焦涨跌调整,中海油低硫焦价格稳中有涨,中石油东北地区低硫焦价格下调;中高硫焦方面,受原油品质影响,地炼部分炼厂石油焦指标转差,再加上部分炼厂有开工计划,中高硫焦供应量增加,下游受买涨不买跌心态制约观望情绪浓厚,周初中高硫焦市场价格整体表现弱势。目前月初下游采购积极性有所好转,市场交投较为活跃。

化工品市场:

据某机构监测的131种化工品,上周98个品种上涨,23个品种持稳,10个品种下跌,上涨率74.81%;下跌率7.63%。

98个上涨品种中,涨幅最大3个品种分别是硫酸98硫磺酸(24.24%)、硫酸铵(17.08%)、合成氨液体(15.25%);10个下跌的品种中,跌幅最大3个品种,分别是液氯(-38.55%)、DMF(-1.98%)、乙二醇(-1.22%)。

涨幅榜:

硫酸

上周国内硫酸市场呈现稳中上行走势。内蒙古赤峰地区下游需求稳定,场内供应稍有减量,酸厂库存低位,出货顺畅,酸价上调。湖北地区下游磷肥市场需求旺盛,对硫酸采购积极性提高,且近期主力酸厂装置不稳定,供应有所减量,酸价上调。湖南地区主力厂家部分装置仍处检修状态,且外发稳定,库存暂无压力,酸价上调。云南地区下游磷化工行业需求稳定,省内酸厂库存低位,且受周边市场带动,酸价上调。江苏地区市场行情回暖,受原料硫磺价格抬涨及下游需求有所提升拉动,江苏张家港及镇江地区主力厂家酸价上调。成本面,国内硫磺市场推升走势持续,港口持货商报盘继续上扬,国内炼厂走货尚可,部分硫磺生产企业出货价格跟涨,硫磺酸企业成本支撑有所增强。需求面,国内一铵市场氛围继续向好,厂家待发量大,多数暂停接单;二铵市场稳中向上波动,企业待发订单可维持一月以上,部分已停止报价及收单,对硫酸采购积极性提高。

硫酸铵

上周硫酸铵市场继续走高。虽然尿素价格偏弱下行,但氮肥市场持坚上涨,下游肥料企业开工小幅提升,市场终端需求增多。

合成氨

上周国内合成氨市场冲高后随着局部检修氨企恢复价格开始出现松动。受“买涨不买跌”情绪及化肥下游产业链联动上调支撑,采购积极跟进,而且皖南、苏南等地氨企继续停车检修,市场供应进一步缩减后,上周前期联动拉涨为主,后期在山东等地前期检修氨企恢复影响下,高端市场连续下调,北方主流明显回落,不过两湖等南方地区下游需求支撑尚可,价格回落联动不明显。

跌幅榜:

液氯

上周国内液氯市场偏弱调整。华北主产区氯碱检修装置较少,供应端利空市场,液氯产量正常,下游生产积极性有所下降,采购心态谨慎,需求端利空市场。

DMF

上周DMF市场走势偏弱。虽然成本支撑偏强,但DMF供应有所增加,且新单跟进较冷清,整体支撑力度一般,下游工厂观望避险心态较重,业者入市暂不积极,消耗缓慢进行。

乙二醇

受供需僵持影响,上周乙二醇整体震荡下滑。部分装置检修装置开车及港口到货增多,导致持续累库打压多头信心;目前下游聚酯开工仍维持高位,但买盘仍维持刚需,整体缺乏实质性利好支撑。

图表来源:金联创

责任编辑:中物联危化品物流分会