行业追踪 石油化工市场价格走势周报(12月11日-12月15日)

发布时间:2023年12月19日13:42

中物联危化品物流分会

发布时间:2023年12月19日13:42

中物联危化品物流分会

关注中物联

关注中物联

石油市场:

石油市场价格走向:

图表来源:卓创资讯

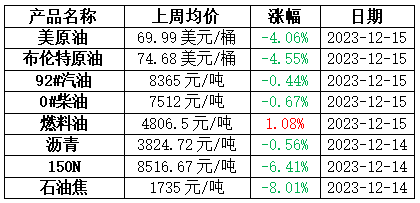

原油:

上周油价整体呈现波动行情,美原油围绕70美元/桶上下波动。油价维持波动,企稳筑底,利好支撑有两个:一是美联储12月议息会议维持目前利率,再次暂停加息,而且释放了未来明年降息的预期,美元走弱;二是公布的美国石油数据偏好,特别是原油库存下降幅度超过市场预期,前期供应过剩的担忧部分缓解。因此,原油价格在连续下跌后企稳筑底。

成品油:

上周国际原油价格在连续下跌后企稳筑底,原油变化率在负值区间内继续加深,本轮调价下调预期浓厚,消息政策面利空国内成品油市场。供应方面来看,近期国内资源整体供应稳定。需求方面,上周国内较多地区出现雨雪天气,汽、柴油终端需求均有所减弱。市场心态方面,受原油下行及雨雪霜冻天气影响,终端及贸易商操作心态相对谨慎。因此上周国内各地区成品油价格以下调为主,主流跌幅在10-100元/吨。上周山东市场汽、柴油成交价格先涨后跌,跌幅较大。汽、柴油收盘价格较12月7日分别下跌52元/吨、100元/吨,周均价环比分别下跌37元/吨、38 元/吨。周内山东市场汽油主流成交区间在8050-8350元/吨;柴油主流成交区间在7100- 7440元/吨。

燃料油:

上周国产燃料油市场涨跌互现。本周油价走势波动,美原油围绕70美元/桶上下波动。成本端支撑不足,燃料油市场供需淡稳,价格涨跌互现。本周燃料油均价4806.5元/吨,较上周上涨51.5元/吨或1.08%。渣油方面,下游刚需支撑为主,渣油市场低价资源成交尚可,下游对高位价格资源接受程度有限。截至12月14日,山东地区低硫渣油成交参考4450-4450,较12月7日价格涨30元/吨。中硫渣油成交参考4090-4300元/吨,较12月7日上涨65元/吨;华北地区低硫渣油成交参考5100-5100元/吨,较12月7日下跌200元/吨;华东地区低硫渣油资源成交参考4460-4490元/吨,较12月7日涨30元/吨。油浆方面,市场整体供需弱稳,高价出货依然承压,油浆价格稳中窄幅调整。截至12月14日,山东油浆市场商谈3640-4000元/吨,较12月7日跌40元/吨。

沥青:

除东北地区沥青现货价格相对稳定外,其余地区沥青现货价格均有所调整。首先从成本端来看,上周国际油价整体维持波动行情,周度均价环比略有下跌,对沥青现货价格支撑有限。其次从供需角度分析,上周全国沥青装置开工负荷率出现微幅下跌,沥青整体供应相对稳定。但由于近期华北、山东、华中部分地区出现明显的降温、降雪天气,导致北方地区道路方向沥青需求基本停止,当前南方局部地区沥青刚性需求阶段性改善也难抵沥青刚性需求的下滑趋势,沥青市场由成本逻辑转向供需逻辑占主导,上周沥青现货市场行情整体仍然偏弱。

基础油:

上周国内基础油市场整体窄幅震荡下行,原油下跌明显,但基础油市场资源供应节奏把控尚可,商家开工负荷低,市场成交价格坚挺,价格窄幅下跌。截至12月14日,国内一类150SN主流含税价格在7150-7600元/吨,150N主流价格区间为7900-8900元/吨,150N均价为8516.67元/吨,环比跌0.25%,同比跌6.41%。上周国内主流基础油生产厂家产量为14.25万吨,环比涨1.11%。上周国内开工负荷为42.56%,环比涨0.45个百分点。上周国内基础油市场整体成交积极性表现一般,市场仍以刚需采购为主,下游备货积极性欠佳。北方地区雨雪增多,运输受到一定影响,因此视场交投略有减少。受原油下跌影响,市场观望氛围浓厚,贸易商整体购销积极性相对谨慎,背靠背操作为主。

石油焦:

上周国内石油焦市场整体呈现温和平稳态势,部分涨跌调整。主营单位方面,中石油西北地区个别炼厂下调,其余炼厂保持稳定,中海油主流维稳,零星下调,中石化炼厂下调挂牌价格,整体成交价格已经跌至与地炼合理价差;地炼方面,各炼厂依据自身销售情况以及指标情况调整报价,受下游企业逢需采购因素支撑,上周石油焦成交氛围有所好转,多数炼厂反馈销售较好,下游阶段性备货需求尚在。低硫焦方面,石墨电极市场持稳运行,成交氛围平稳。负极材料需求一般,开工负荷保持低位,受此影响上周低硫焦市场价格持稳运行;中高硫焦方面,上游原料对预焙阳极支撑力度有限,下游电解铝保持对预焙阳极稳定采购,中高硫焦市场稳中趋弱。

化工品市场:

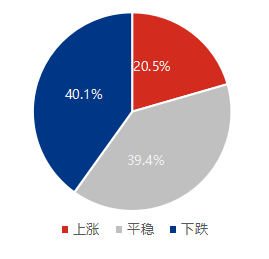

01 产品周度价格波动分析

图1 周度价格涨跌情况分析

图片来源:隆众资讯

上周期(12月11日-12月14日)409个主流品种中,价格上涨的共计84个(占比20.5%),环比增加4个;价格下跌的品种有164个(占比40.1%),环比增加2个;价格平稳的品种有161个(占比39.4%)。

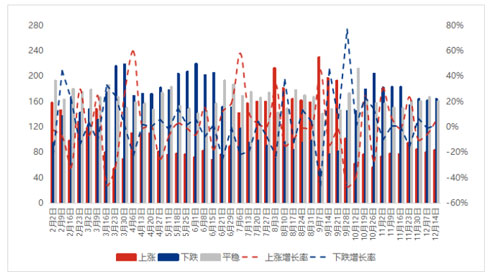

图2 周度价格涨跌趋势分析

图片来源:隆众资讯

据某机构监测显示,近三周,价格上涨产品与下跌产品数量变化幅度均较为平稳,上涨产品数量在80-85个之间,占比浮动在19.56%-23.17%之间,下跌产品数量在162-164个之间,占比浮动在37.56%-40%之间。

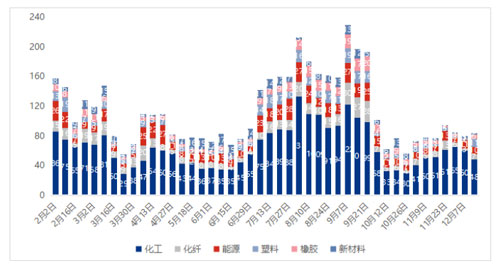

图3 周度价格上涨趋势分析-按行业

图片来源:隆众资讯

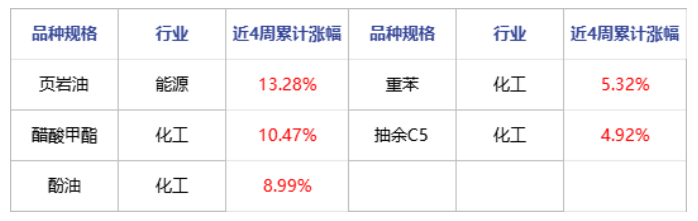

上周价格上涨数量增加的行业按涨幅由高到低依次为化纤、塑料、橡胶;价格上涨数量减少的行业为化工、能源、新材料。近4周内价格持续上涨的品种有5个,具体如下:

图片来源:隆众资讯

图4 周度价格下跌趋势分析-按行业

图片来源:隆众资讯

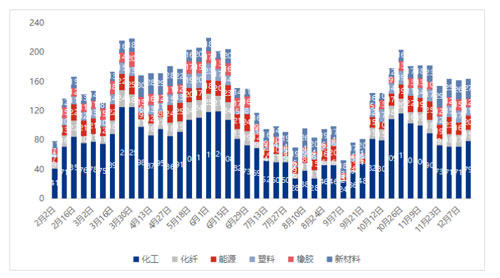

某机构监测的主流产品数据显示,价格下跌数量增加的行业有化工、能源、新材料,增幅在3.85%-25%之间,化纤、塑料、橡胶行业下跌品种数量有所减少。近4周价格持续下跌的品种有39个,具体如下:

图片来源:隆众资讯

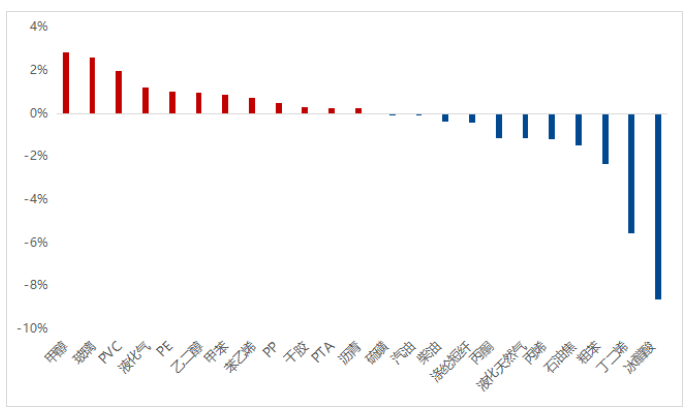

图5 期货(含准期货)品种周度价格波动对比

图片来源:隆众资讯

02 能化行业涨跌榜

图片来源:隆众资讯

03 周度涨跌解析

涨幅榜TOP3

跌幅榜TOP3

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会