行业追踪 石油化工市场价格走势周报(12月18日-12月22日)

发布时间:2023年12月26日15:31

中物联危化品物流分会

发布时间:2023年12月26日15:31

中物联危化品物流分会

关注中物联

关注中物联

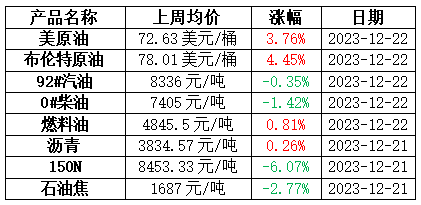

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

上周油价整体呈现波动上涨行情,美原油重回70美元/桶上方运行。油价企稳反弹,利好因素主要有两个:一是美联储释放明年降息信号,美元疲弱;二是中东地缘局势紧张,红海航运危机引发供应中断忧虑。利好消息叠加,油市行情上行,不过美联储相关人士发言扰动美元走势,再加上美国石油库存意外增加等因素影响,原油价格涨势不稳,波动性较大。

成品油:

上周国际油价整体呈现反弹走势,红海运输危机成为支撑油价反弹的主要影响因素。年内成品油零售限价“六连跌”落实,但原油反弹及新周期变化率正值高位开场,上调预期浓厚,对市场形成提振作用,因此“六连跌”对直批环节市场影响有限。供应方面,除少数油库柴油资源现货偏少外,国内资源整体供应平稳。需求方面,刚需业者阶段性补库为主。 利好及利空消息面交织影响下,上周国内成品油价格窄幅波动,涨跌不定,汽油波动空间多在20-50元/吨,柴油波动空间多在50-150元/吨。周均价方面,全国汽油均价下跌29元/吨,柴油均价下跌107元/吨。上周山东市场汽油价格呈先跌后涨走势,柴油价格呈“跌-涨-跌”的震荡走势,汽柴油周均价均下移。上周山东市场汽油主流成交区间在8000-8315元/吨;柴油主流成交区间在6950-7250元/吨。

燃料油:

上周国产燃料油市场整体弱势调整。原油价格先跌后涨,成本端利好支撑不足。燃料油市场供需淡稳,价格跌多涨少。渣油方面,下游刚需支撑为主,低硫渣油凭借其指标优势,价格延续小涨,而中硫渣油市场继续承压下行。截至12月21日,山东地区低硫渣油成交参考4510-4510,较12月14日价格涨60元/吨。中硫渣油成交参考3920-4050元/吨,较12月14日下跌110元/吨;华北地区低硫渣油成交参考5000-5000元/吨,较12月14日下跌100元/吨;华东地区低硫渣油资源成交参考4520-4550元/吨,较12月14日涨60元/吨。油浆方面,下游企业利润欠佳,企业开工维持相对低位水平,下游对油浆采购积极性不高,油浆议价重心小幅下移。截至12月21日,山东油浆市场商谈3500-4000元/吨,较12月14日跌70元/吨。

沥青:

华南以及川渝等部分地区现货价格涨幅较为明显,东北、西北以及山东地区的价格相对稳定。首先从成本端来看,上周国际油价受到红海航运危机叠加美联储释放明年降息信号的双重利好影响,整体呈现波动上涨行情,美原油重回70美元/桶上方运行,对沥青市场有一定的提振作用。其次从供需角度分析,尽管主营炼厂沥青装置平均开工负荷率涨幅较为明显,但受到利润下跌的影响,地方炼厂的沥青装置平均开工负荷率略有下降,沥青供应端压力整体仍然可控,且局部地区存在供应紧张的现状,这进一步削弱了当前沥青刚性需求偏弱带来的利空,周内沥青现货价格表现相对稳健。

基础油:

上周国内基础油市场整体窄幅震荡下行,原油反弹,对基础油市场提振有限,但基础油市场资源供应整体偏紧,市场维持供需紧平衡状态,市场成交价格窄幅下跌。上周国内主流基础油生产厂家产量为14.88万吨,环比涨4.42%。上周国内开工负荷为44.45%,环比涨1.88个百分点。上周国内基础油市场整体成交积极性表现一般,市场仍以刚需采购为主。目前下游刚需操作,下游库存整体表现低位,库存周期缩短。贸易商基无库存,备货底气不足,整体背靠背出货居多。

石油焦:

上周国内石油焦购销气氛尚可,市场温和发展。主营单位方面,中石油东北和西北地区下属炼厂有下调表现,中石化价格目前暂无调整,中海油存在涨价空间;地炼方面,大雪过后,下游有补货需求,多数炼厂出货顺畅,石油焦价格均有不同程度上涨,尤其是指标货溢价幅度较大,上周炼厂整体购销气氛较为温和,目前随着元旦临近下游部分业者入场采购,多数炼厂市场成交反馈较好。低硫焦方面,中海油部分炼厂上周暂不出货,预期涨价,中石油转移库存以及维持合同户成交量,上周低硫焦价格窄幅调整;中高硫焦方面,下游预焙阳极价格持稳运行。负极材料市场交投一般,企业生产积极性平稳。供需面变化不大,石墨电极市场稳定为主。随着物流运输的恢复,下游存在冬季备货需求,目前国内即将迎来元旦假期,节前下游仍有进一步补货需求,短期内市场气氛保持温和,中高硫石油焦市场有一定上行空间,市场成交价格重心稳中上移。

化工品市场:

据某机构监测的132种化工品,上周73个品种上涨,23个品种持稳,36个品种下跌,上涨率55.30%;下跌率27.27%。

73个上涨品种中,涨幅最大3个品种分别是液氯(40.00%)、盐酸(14.29%)、MMA(8.47%);36个下跌的品种中,跌幅最大3个品种,分别是氯乙酸(-7.45%)、醋酸(-6.25%)、醋酸酐(-4.60%)。

涨幅榜:

液氯

上周国内液氯市场走势上行。华北主产区氯碱检修装置较少,供应端利空市场,液氯产量充足,但下游需求好转,备货心态较好,市场价格持续上行。预计短期国内液氯市场窄幅震荡,从供应端来看,液氯产量充足,但下游需求支撑市场,部分地区,如河南地区部分液氯下游开工减少,出货受阻。

盐酸

上周国内盐酸市场维稳运行,下游需求稳定,开工尚可,企业出货稳定,多实单实谈;出口表现一般,外需对盐酸价格的拉动作用微弱。

甲基丙烯酸甲酯(MMA)

上周国内甲基丙烯酸甲酯(MMA)市场宽幅上涨。周内受雨雪天气以及下游需求面影响,主流工厂装置开工维持低位,加之部分工厂主供核心用户,供应面维持紧张态势;利好趋势带动下,工厂报盘宽幅拉涨,然需求面来看,下游买盘情况维持刚需,节前备货情绪不高,新单成交注重商谈。

跌幅榜:

乙酸

上周氯乙酸市场持续下滑。上周氯乙酸市场价格受成本影响明显,据悉前期原料冰醋酸价格呈现下跌,成本支撑不足,加之近期部分地区降雪影响,运力受阻下,下游接货气氛欠佳,氯乙酸市场持续下滑;临近周末,国内冰醋酸市场稳中上涨,氯乙酸出货气氛有所好转,短期成本回升提振下,氯乙酸市场不排除反弹可能,需持续关注。

冰醋酸

上周国内冰醋酸市场跌后趋稳。上周末市场大幅走跌,因个别企业库压明显,价格不断走跌,拉低市场重心,且市场现货成交情况欠佳。另外北方降雪影响运输,导致现货流通性较差。周初市场趋稳意向明显,降雪后运输逐步通畅,现货出货情况好转,个别企业库压缓解,因此报盘趋稳。西北地区基于价格较低,签单量较大,外加成本因素考虑,周中开始价格反弹走高。且装置意外短停后,竞拍出现大幅溢价。东部市场试探推涨,但实际成交涨势有限。华中地区企业谨慎推涨,现货成交情况尚可。短期国内冰醋酸预计主流稳定。

醋酸酐

上周醋酸酐市场走跌为主。前期原料醋酸下行调整,成本面趋弱,醋酸酐工厂多跟跌下调售价,终端刚需采购。下半周随着原料醋酸止跌反弹,醋酸酐价格逐步趋稳。

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会