行业追踪 石油化工市场价格走势周报1月8日-1月12日

发布时间:2024年01月16日14:01

中物联危化品物流分会

发布时间:2024年01月16日14:01

中物联危化品物流分会

关注中物联

关注中物联

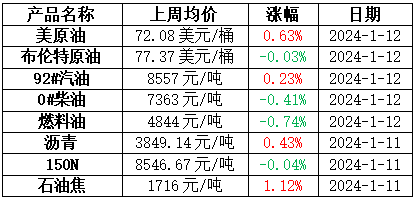

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

油价维持较大波动行情,期间一度下跌明显,随后反弹为主,但是并未将前期下跌全部抹平。因为红海扰动持续,但是市场传出局势降温的信号,市场更多担忧需求弱化问题,导致油价从高位回落;但是美国进入中东后加剧市场担忧情绪,加之利比亚沙拉拉油田产量降低,市场再度担忧供应问题,油价反弹为主;随后,在美国石油库存增加的背景下,原油价格再度回落。

成品油:

上周国际原油整体呈现震荡走势,美原油围绕70-74美元/桶区间震荡。供应方面,多数炼厂平稳运行,汽柴油产量保持稳定,国内成品油资源整体供应充足。汽油需求方面,居民驾车出行以日常通勤为主,终端加油站整体维持刚需采购,大单采购积极性不高,春节囤货周期尚未开启,贸易商谨慎观望市场,汽油需求端表现平稳;柴油需求方面,柴油终端需求低迷,工矿基建停工项目增多,临近年关,中间商投机操作减少,柴油下游逢低补库为主,贸易商看跌后市,避险待市。上周国内汽油呈现先涨后震荡下跌趋势,国内柴油呈现震荡下跌趋势,主流波动幅度50-100元/吨。上周期,山东市场汽、柴油成交价格先跌后小幅反弹。汽、柴油收盘价格较1月4日分别下跌82元/吨、76元/吨,汽、柴油周均价环比分别上涨1元/吨、下跌37元/吨。周内山东市场汽油主流成交区间在8300-8440元/吨;柴油主流成交区间在6970-7200元/吨。

燃料油:

上周国产燃料油市场走势分化。原油价格宽幅波动,成本端支撑有限。燃料油市场阶段性供需改变,价格走势略有分化。渣油方面,低硫渣油风向标企业价格顺势出货为主,价格下调,带动价格重心下移。中硫渣油市场资源收紧,价格小幅上涨。截至1月11日,上周山东地区低硫渣油均价4438元/吨,环比下跌72元/吨或1.6%。中硫渣油均价4226元/吨,环比上涨149元/吨或3.65%;华北地区低硫渣油均价4880元/吨,环比下跌120元/吨或2.4%;华东地区低硫渣油均价4475元/吨,环比下跌60元/吨或1.32%。油浆方面,下游利润欠佳,企业按需采货为主,阶段性低位补货需求增加提振,油浆价格温和小涨。山东油浆均价3690元/吨,环比上涨28元/吨或0.76%。

沥青:

除东北、华南以及川渝地区价格相对稳定外,其余多数地区沥青现货价格均出现不同幅度上涨。首先从成本端来看,上周原油价格整体仍维持较大的波动行情,但由于沥青市场受供需逻辑主导,原油价格的波动对沥青现货市场的影响有限。其次从供需角度分析,一方面由于上周降水较少且气温适宜,南方多数地区有项目赶工需求支撑。北方地区刚性需求虽然偏弱,但尚有一定的入库需求,沥青市场整体需求相对稳定。而另一方面全国沥青装置开工负荷率近期仍维持下降趋势,局部地区出现了供应趋紧的状况。因此,整体来看,短期内沥青市场供需节奏偏紧,对沥青现货价格存在有力支撑,周内沥青现货价格表现相对稳健。

基础油:

上周国内基础油市场整体震荡上行。上周国内基础油市场仍以供需基本面为主导,炼厂以销定产,库存无明显压力。下游需求表现尚可,商家略有备货,市场价格受到支撑,上行为主。上周国内主流基础油生产厂家产量为14.25万吨,环比跌1.66%。上周国内开工负荷为42.56%,环比下跌0.71个百分点。上周国内基础油市场整体成交积极性表现尚可,下游调和厂家适量备货,基础油市场整体刚需表现增加。贸易商无备货需求,背靠背出货居多,市场流通环节库存不多。同时担忧市场继续上行,上周整体市场需求量小幅增加。

石油焦:

上周国内石油焦市场呈现涨跌互现局面,整体成交状况表现温和。主营单位方面,中石油低硫焦集体上调,中石化下属炼厂普涨为主,中海油低硫焦价格全面上调;地炼方面,地炼市场在经过月初前一阶段备货之后,目前下游拿货积极性放缓,但仍对指标货资源有较高采购需求。炼厂出货不一,部分因指标和库存情况调整价格,上周地炼市场呈现涨跌互现局面。

化工品市场:

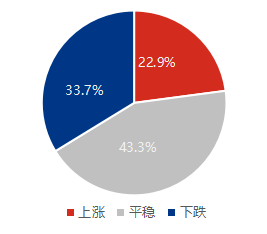

01 产品周度价格波动分析

图1 周度价格涨跌情况分析

图片来源:隆众资讯

上周期(1月8日-1月11日)406个主流品种中,价格上涨的共计93个(占比22.9%),环比减少3个;价格下跌的品种有137个(占比33.7%),环比增加10个;价格平稳的品种有176个(占比43.3%)。

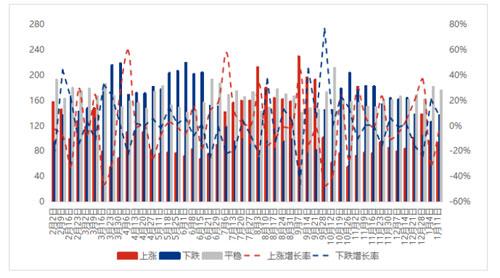

图2 周度价格涨跌趋势分析

图片来源:隆众资讯

据某机构监测显示,进入24年,价格上涨产品数量处下滑趋势,占比由12月底的34.07%降至上周22.91%,下行幅度明显;下跌产品数量逐增,占比由12月底的25.93%涨至33.74%。

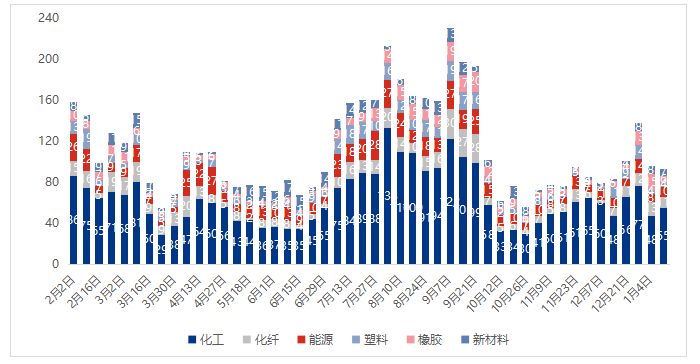

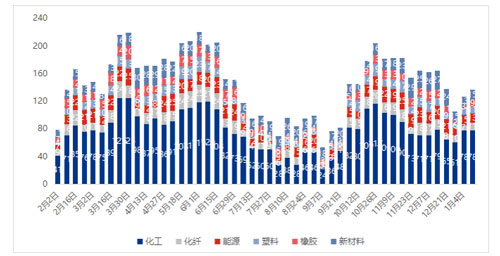

图3 周度价格上涨趋势分析-按行业

图片来源:隆众资讯

上周化工、能源行业价格上涨产品数量有所增加,涨幅分别为14.58%、25%,化纤、橡胶、新材料行业价格上涨数量减少,塑料行业与上周持平。近4周内价格持续上涨的品种有14个,具体如下:

图片来源:隆众资讯

图4 周度价格下跌趋势分析-按行业

图片来源:隆众资讯

某机构监测的主流产品数据显示,化纤、橡胶、新材料价格下跌品种数量增加,化工、塑料与上周持平,能源行业下跌品种数量减少,减少幅度13.33%。近4周价格持续下跌的品种有22个,具体如下:

图片来源:隆众资讯

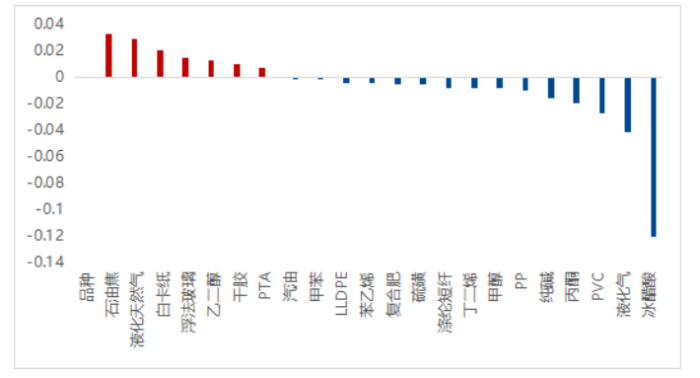

图5 期货(含准期货)品种周度价格波动对比

图片来源:隆众资讯

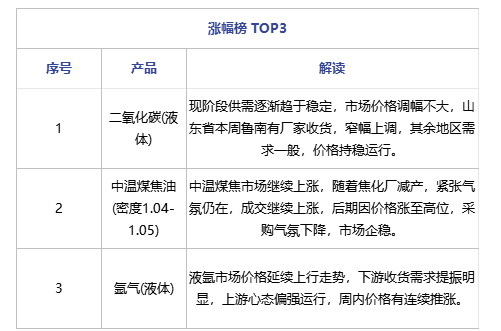

02 能化行业涨跌榜

图片来源:隆众资讯

03 周度涨跌解析

涨幅榜TOP3

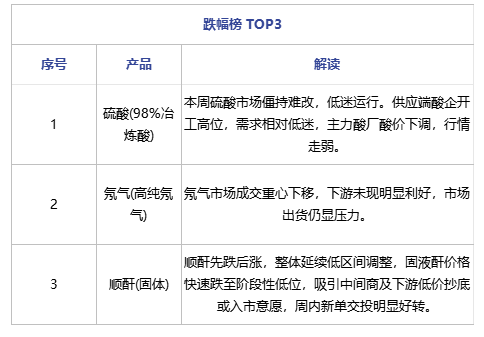

跌幅榜TOP3

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会