行业追踪 石油化工市场价格走势周报(1月22日-1月26日)

发布时间:2024年01月30日14:31

中物联危化品物流分会

发布时间:2024年01月30日14:31

中物联危化品物流分会

关注中物联

关注中物联

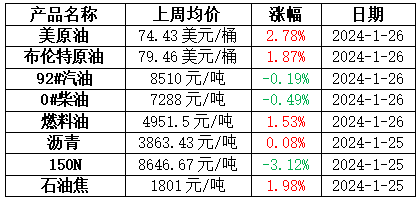

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

原油价格维持震荡偏强行情,市场关注因素有两个:一是美国极寒天气,导致原油产量出现下降,且原油库存也持续去库,给予油价上涨驱动;二是中国持续释放利好政策,包括降准等,石油需求增加预期进一步增强。此外,市场对中东局势扰动依然保持谨慎,红海扰动带来地缘溢价持续存在,这也支撑原油价格震荡偏强运行。

成品油:

上周国内成品油批发价格未能形成单边行情,整体呈现震荡走势,幅度多在50-150元/吨,但均价较上周有所回落。上周原油价格维持宽幅波动走势,变化率虽正值范围内上行,但对应数值偏小,上调预期对国内市场支撑有限。临近春节假期,但消息面利好持续性不足,下游采购汽油维持谨慎心态,终端加油站节前备货节奏较去年偏慢,大规模集中持续补货尚未出现。国内部分高价汽油资源出货受阻,期间多地汽油价格出现阶段性回调。柴油方面,工矿、基建等陆续完成年前赶工,柴油刚需继续转弱,柴油价格底部支撑不及汽油方面,周内价格重心普遍下移。上周期山东地炼汽油价格先跌后涨,均价水平环比基本持平。柴油价格震荡为主,均价水平低于两周前。周内山东市场汽油主流成交区间在8200-8500元/吨;柴油主流成交区间在6970-7110元/吨。

燃料油:

上周国产燃料油市场整体小幅上行。国际油价震荡上涨,消息面利好支撑。燃料油市场节前备货需求支撑,行情小幅上行。焦化装置利润表现平平,下游刚需支撑为主,低硫渣油刚需支撑偏强,带动整体价格上涨。截至1月25日,上周山东地区低硫渣油均价4558元/吨,环比上涨96元/吨或2.15%。中硫渣油均价4199元/吨,环比下跌17元/吨或0.4%;华北地区低硫渣油均价5010元/吨,环比上涨120元/吨或2.45%;华东地区低硫渣油均价4549元/吨,环比上涨60元/吨或1.34%。油浆方面,节前备货需求升温,油浆价格延续上涨。山东油浆均价3838元/吨,环比上涨86元/吨或2.29%。

沥青:

除华北、华东以及川渝地区价格小幅下跌外,其余多数地区沥青现货价格大体维持稳定。首先从成本端来看,上周受到美国极寒天气影响,原油产量以及库存均出现下降,为原油上涨提供了支撑,油价整体维持偏强震荡,成本端对沥青价格的支撑稳固。其次从供需角度分析,尽管上周沥青装置开工负荷率仍维持低位运行,供应端压力有限。但由于近期受到寒潮天气影响,我国大部分地区气温出现了明显下降,部分地区的道路项目施工也受到影响,沥青刚性需求整体出现了减少,需求端对沥青价格的利空有所加强。因此,在多空因素交织影响下,虽然沥青周度均价仍维持涨势,但部分区域沥青现货价格小幅走低,周度沥青均价的涨幅收窄。

基础油:

上周国内基础油市场整体震荡上行。国内基础油市场仍以供需基本面为主导,炼厂以销定产,排队发货为主。下游需求表现略有回落,商家备货积极性下降,市场价格受供应偏紧支撑,窄幅上行为主。上周国内主流基础油生产厂家产量为14.11万吨,环比持平。上周国内开工负荷为42.15%,环比持平。上周国内基础油市场整体成交积极性略有回落,下游调和厂家刚需备货,基础油市场整体成交表现良好。贸易商备货,储备适量库存。下游商家及贸易商同时补货,带动基础油市场高位窄幅上行。

石油焦:

上周国内石油焦市场业者心态不一,呈现涨跌互现局面。主营单位方面,上周中石化稳定为主,中石油东北地区延续普涨150元/吨左右,中海油上周稳中有落;地炼方面,上周地炼厂家指标变动较为明显,下游企业根据自身情况和资金情况进行刚需采购,山东各地炼根据指标不同,出货情况不一,指标优质炼厂出货良好,而部分指标较差炼厂通过调整价格刺激出货,上周地炼石油焦成交价格区间小幅调整。低硫焦方面,中石油低硫焦市场受生产船燃增加因素等影响国内供应有限,价格延续上行,下游采购情绪较为积极,中海油上周排库为主,价格稳中小幅下行;中高硫焦方面,上周中高硫焦市场交投较为清淡,部分厂家因指标和库存情况调整价格,上周下游拿货积极性放缓,多维持按需采购节奏,中高硫市场呈现涨跌互现局面。

化工品市场:

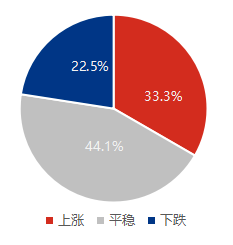

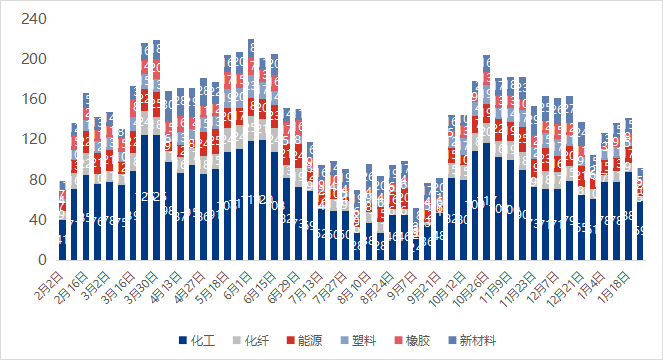

01 产品周度价格波动分析

图1 周度价格涨跌情况分析

图片来源:隆众资讯

上周期(1月22日-1月25日)408个主流品种中,价格上涨的共计136个(占比33.3%),环比增加33个;价格下跌的品种有92个(占比22.5%),环比减少50个;价格平稳的品种有180个(占比44.1%)。

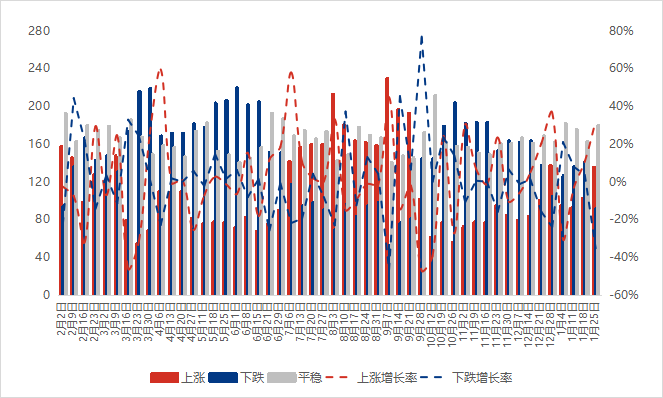

图2 周度价格涨跌趋势分析

图片来源:隆众资讯

据某机构监测显示,本月价格上涨产品整体呈上涨趋势,占比由22.91%涨至33.33%,上周涨幅最为明显;下跌产品数量呈先涨后跌走势,占比在22.55%至34.8%之间,上周跌幅达12%以上。

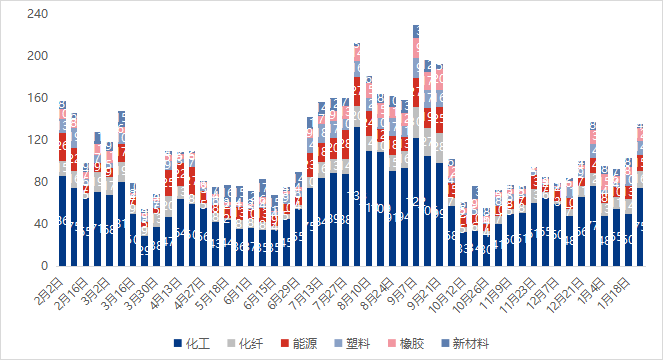

图3 周度价格上涨趋势分析-按行业

图片来源:隆众资讯

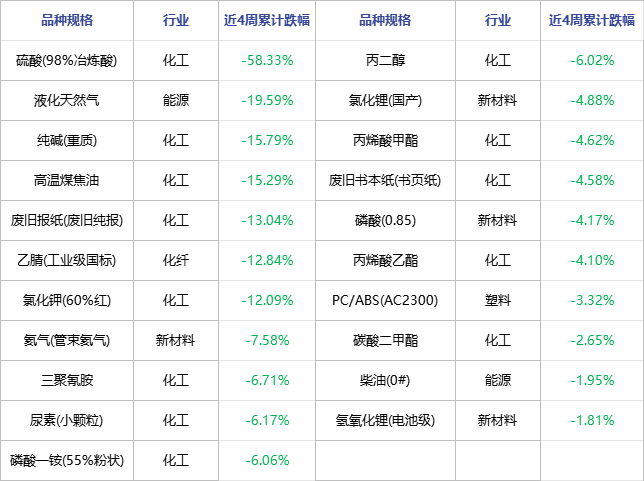

上周除新材料行业外,其余行业价格上涨产品数量均有所增加,涨幅在14.29%-50%之间,橡胶、化工行业涨幅最大。近4周内价格持续上涨的品种有16个,具体如下:

图片来源:隆众资讯

图4 周度价格下跌趋势分析-按行业

图片来源:隆众资讯

某机构监测的主流产品数据显示,各行业价格下跌品种数量均有减少,减少幅度在26.67%-60%之间,塑料行业减少幅度最明显。近4周价格持续下跌的品种有21个,具体如下:

图片来源:隆众资讯

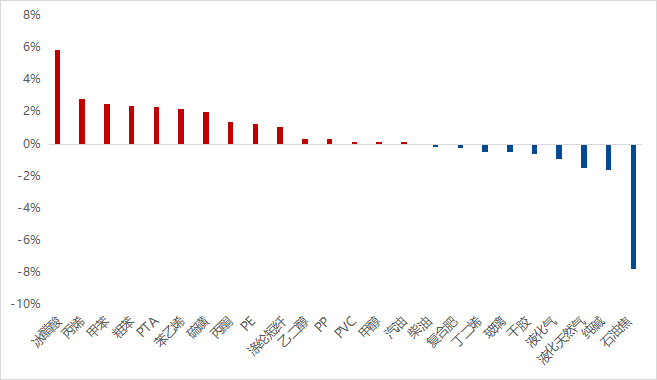

图5 期货(含准期货)品种周度价格波动对比

图片来源:隆众资讯

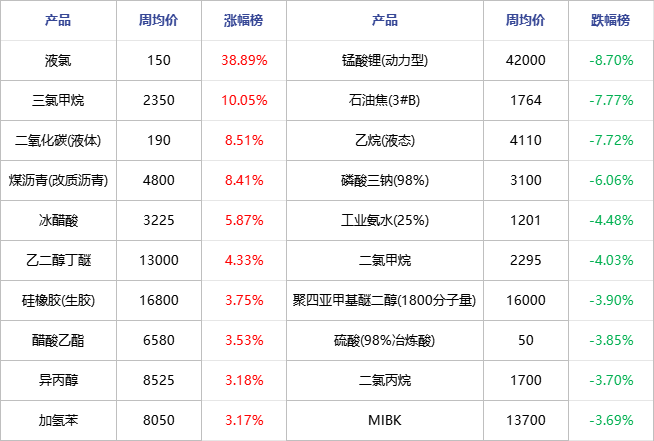

02 能化行业涨跌榜

图片来源:隆众资讯

03 周度涨跌解析

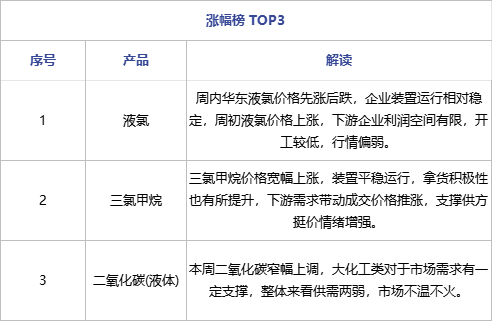

涨幅榜TOP3

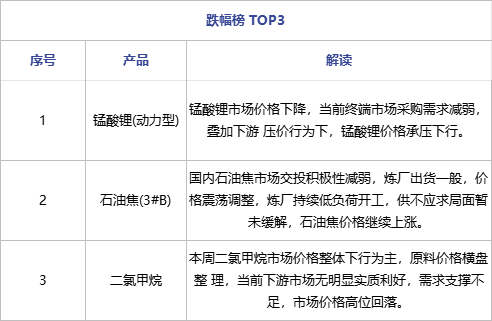

跌幅榜TOP3

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会