行业追踪 石油化工市场价格走势周报(2月19日-2月23日)

发布时间:2024年02月27日10:38

中物联危化品物流分会

发布时间:2024年02月27日10:38

中物联危化品物流分会

关注中物联

关注中物联

石油市场:

石油市场价格走向:

图表来源:卓创资讯

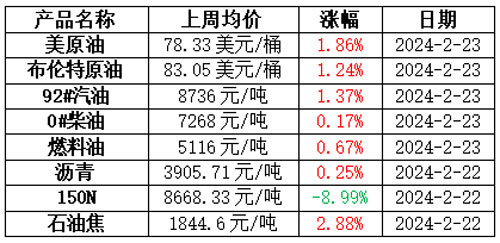

原油:

原油价格呈现震荡波动行情。市场关注点有两个:一是中东局势近期依旧扰动频繁,多艘商船受到袭击,地缘溢价再度回归,因此原油价格反复波动;二是美联储会议公布会议纪要,市场对3月维持现状达成一致,但是针对5月是否降息分歧存在,美元也持续处于波动中,导致原油价格波动加大。此外,沙特等国家在1月减产和2月会议中基本符合市场预期,对原油市场影响力度较小。

成品油:

上周期内,国内成品油批发价格呈震荡下跌走势。春节假期期间,原油连续反弹,带动原油变化率由负转正,成品油零售限价由下调预期转化为搁浅落地,对市场支撑有限。节后,汽油市场虽出现补库行情,但持续时间较短,加之国内多地降雪、降 雨天气影响,居民出行、物流运输、户外施工活跃度均受影响,汽、柴油需求疲软,市场成交清淡。综合影响下,上周期,国内汽油、柴油市场价格呈震荡下跌走势,但下滑幅度有限,周均价水平较节前一周仍上涨居多。上周山东市场汽、柴油成交价格均呈震荡下滑走势,周均价环比节前一周上涨,周内山东市场汽油主流成交区间在 8450-8710元/吨;柴油主流成交区间在6870-7050元/吨。

燃料油:

上周国产燃料油市场整体上涨。上周油价高位波动,成本端存在利好支撑。节后燃料油市场供需偏紧,均价水平继续上移。上周燃料油均价5116元/吨,较节前一周上涨34元/吨或0.67%。渣油市场资源供应呈现偏紧态势,叠加节后补货需求支撑,价格上涨。截至2月22日,上周山东地区低硫渣油均价4756元/吨,较节前一周上涨41元/吨或0.87%。中硫渣油均价4593元/吨,较节前一周上涨251元/吨或5.78%;华北地区低硫渣油均价5180元/吨,较节前一周上涨30元/吨或0.58%;华东地区低硫渣油均价4665元/吨,较节前一周持平。油浆方面,市场资源集中,节后补货需求陆续释放,价格小幅上涨。山东油浆均价3882元/吨,较节前一周上涨39元/吨或1.01%。

沥青:

除东北和西北地区价格相对稳定外,其余地区沥青现货价格均出现波动。首先从成本端来看,节后中东局势扰动依旧,上周油价仍然呈现震荡波动的行情,环比有所上涨,成本端对沥青现货价格存在支撑。其次从供需角度分析,尽管受到假期影响,部分炼厂出现累库,但由于节后多数停产的炼厂暂未有立即复产沥青的计划,沥青装置开工负荷率仍维持低位,供应端压力仍然有限,支撑沥青现货价格出现了短暂走高。然而受到雨雪天气影响,沥青刚性需求恢复有所放缓,周内沥青现货价格出现回落,沥青周度均价涨幅受限。

基础油:

上周国内基础油市场整体窄幅上行。上周国内基础油市场成交谨慎,市场下游刚需购进。截至2月22日,国内一类150SN主流含税价格在7700-8000元/吨,150N主流价格区间为8200-9000元/吨,150N均价为8668.33元/吨,环比涨0.52%,同比跌8.99%。

上周国内主流基础油生产厂家产量为14.25万吨,环比(2月15日当周)持平。上周国内开工负荷为41.71%,环比持平。上周国内基础油市场整体成交略有回暖,基础油市场下游开工逐步恢复,调和厂家刚需采购。节前下游厂家备货库存尚可,目前市场观望氛围浓厚,市场交投回暖缓慢。

石油焦:

上周国内石油焦市场呈现稳中上行局面。主营单位方面,中石化炼厂普遍上调20-100元/吨不等,中石油下属单位西北等地区挂牌价格上调,中海油价格涨跌调整,其中个别炼厂降量生产。地炼方面,较节前相比各炼厂根据库存情况以及指标型号变化进行调整报价,多数炼厂价格均有上调,指标货资源依旧较为紧缺,炼厂无库存压力,石油焦市场价格均有上涨表现。

化工品市场:

据某机构监测的132种化工品,上周期87个品种上涨,22个品种持稳,23个品种下跌,上涨率65.91%;下跌率17.42%。

87个上涨品种中,涨幅最大3个品种分别是硫酸98硫磺酸(11.90%)、加氢苯(7.17%)、环己酮(6.21%);23个下跌的品种中,跌幅最大3个品种,分别是液氯(-30.76%)、合成氨液体(-6.29%)、二甘醇(-3.84%)。

涨幅榜:

硫酸

上周期国内硫酸市场局部向好运行。山东地区酸厂春节前库存维持低位,节后受2月底出口消息及库存不高提振,主力厂家及地炼价格全线上调。云南地区下游需求陆续恢复,主力酸厂库存呈下降趋势,省内硫酸供应偏紧,酸价上调。湖南地区主力厂家下月存检修计划,且酸厂近期存备库需求,加之受周边安徽、江西等地区涨价影响,酸价上调。湖北地区下游需求逐步恢复中,但因区内及周边酸厂后期有检修计划,加之库存不高,且对后市存看好预期,酸价上调。广东云浮地区部分装置检修,且后期部分装置存减产检修计划,加之外围酸价调涨带动下,部分厂家酸价上调。成本面,国内硫磺港口区域持货商捂盘推升,但迫于港口高库存制约,买盘不足,国内炼厂部分低价普遍大涨,成本面对硫磺酸企业支撑有所增强。需求面,下游磷肥市场僵持整理运行,交投氛围逐步恢复中,近日询单有所增加,但实单跟进有限,企业发运前期预收订单为主,需求跟进有限。

加氢苯

上周期国内加氢苯市场挺价上行。春节假期期间,原油及纯苯外盘整体呈上升趋势,市场利好较为集中,加氢苯市场实现开门红,中石化纯苯挂牌价累计上调350元/吨执行8850元/吨,加氢苯市场报盘同步走高,部分企业报价上调至8600-8700元/吨,但下游产品整体跟涨动力不足,下游部分产品亏损加剧,随着原油及纯苯外盘高位回调,下游苯乙烯偏弱下行,加氢苯市场高价减少,市场商谈重心下移,但周期内加氢苯市场整体较节前涨幅较大。

环己酮

上周期国内环己酮市场涨后观望。春节期间原油上涨,节后归来上游纯苯端宽幅挺价大涨,中石化连续两次上调纯苯挂牌价,成本端压力显著,环己酮主产区报盘坚挺上扬,华东送到低端报价进一步减少,不过随着上游纯苯端的重心下滑,下游市场对高价环己酮观望加剧,后期价格涨幅暂缓,以盘整观望为主。

跌幅榜:

液氯

上周期国内液氯市场窄幅震荡。华北主产区氯碱检修装置较少,供应端利空市场,液氯产量充足,下游需求未有明显恢复,受北方主产区天气影响,道路积雪,企业出货不畅,市场价格弱势整理。

合成氨

上周期国内合成氨市场区域化灵活调整为主。随着假期结束交通运输恢复,市场低价积极出货,且短时多地再次面临降雪天气预报,两湖等地下游补库积极,当地及周边氨企顺利出货后价格趁机补涨明显。大范围降雪天气如期而至,交通发运受限后受外发为主氨企流通不畅,不过前期顺利降库后库存压力普遍偏小,价格相对稳定,多在伺机上调,而流入地价格因外围低价氨减量出货无压力价格再次稳中探涨。另外春耕用肥时间节点临近,等待交通运输恢复后市场的进一步联动调整,整体市场低位或有上调预期。

二甘醇

上周期国内二甘醇市场震荡下行。春节期间码头发货少量叠加船货到港,主港库存出现累库,节后供应增加使得市场心态承压,同时下游需求处于启动恢复阶段,市场整体情绪偏弱,价格震荡下行。供应宽松叠加需求尚未真正恢复,市场缺乏利好消息提振。

2

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会