行业追踪 石油化工市场价格走势周报(3月4日-3月8日)

发布时间:2024年03月12日13:46

中物联危化品物流分会

发布时间:2024年03月12日13:46

中物联危化品物流分会

关注中物联

关注中物联

石油市场:

石油市场价格走向:

图表来源:卓创资讯

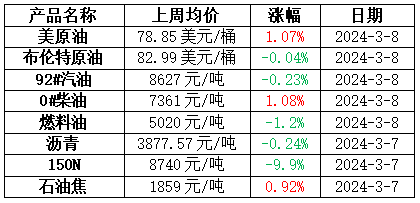

原油:

原油价格呈现高位震荡行情,市场关注点有两个:一是沙特和其他众多减产国宣布延长减产到第二季度,但是并未增加减产量,对油价影响一般;二是美联储释放未来降息信号,市场预期最早降息可能发生在6月,导致美元承压走弱,原油受到支撑。考虑到市场已经基本消化了上述两大利好,因此油价多次上攻未果,特别是美原油80美元/桶位置压力明显,油价呈现高位波动行情。

成品油:

上周原油高位波动,欧佩克+减产及美联储降息相关预期成为影响原油波动的主要因素。原油变化率正值内震荡,年内第三次成品油零售限价上调于上周一晚24时落实,但新周期原油变化率低位开场,搁浅预期笼罩市场。上周国内柴油资源较为充足,市场对后续工程类开工复苏持乐观心态,叠加原油收盘不时短暂冲高利好,周初柴油价格多小幅上推,空间多在50-100元/吨。不过由于刚需好转不及预期,任务压力下 周中价格窄幅回调。汽油方面,3月5日前后,为期40天的春运正式结束,短期内暂无节假日利好提振,汽油需求回归平稳状态,消息面偏空。部分地区得益于零售限价上调及库存偏低运行因素,汽油价格小幅上涨。上周期山东市场汽油成交价格盘整为主,均价环比有小幅下调;柴油价格高位窄幅波动,均价环比有所上涨。周内山东市场 汽油主流成交区间在8350-8540元/吨;柴油主流成交区间在7010-7200元/吨。

燃料油:

上周国产燃料油市场涨跌互现。上周油价整体呈现高位震荡行情,美原油波动区间位于78-80美元/桶之间,成本端利好支撑有限,燃料油市场需求增量有限,均价水平继续下移。上周燃料油均价5020元/吨,环比下跌61元/吨或1.2%。渣油市场供应集中,下游需求改善有限,刚需支撑为主,渣油价格稳中下行。截至3月7日,上周山东地区低硫渣油均价4590元/吨,环比下跌112元/吨或2.38%。中硫渣油均价4425元/吨,环比下跌56元/吨或1.25%;华北地区低硫渣油均价5400元/吨,环比上涨40元/吨或0.75%;华东地区低硫渣油均价4555元/吨,环比下跌80元/吨或1.73%。油浆方面,市场资源供应进一步趋紧,下游刚需支撑为主,价格继续上涨。山东油浆均价3990元/吨,环比上涨95元/吨或2.44%。

沥青:

各区域沥青现货价格均出现调整,华南、华北等多数地区的沥青价格以下跌为主。首先从成本端来看,上周原油价格仍然呈现高位波动的行情,沥青成本端支撑依然稳固。其次从供需角度分析,尽管目前炼厂沥青装置开工负荷率整体仍维持较低水平,但由于沥青刚性需求启动较慢,多数地区的道路项目暂未开工,上周炼厂库存以及社会库存持续累库,部分炼厂以及贸易商的出货压力仍然较大,对沥青现货价格存在利空。因此,在需求端的影响下,沥青现货市场的利好因素对价格的提振仍然有限,沥青周度市场均价环比维持跌势。

基础油:

上周国内基础油市场均价整体持稳,个别厂家出货上涨。上周国内基础油市场成交谨慎,下游商家按需操作,刚需成交状态下基础油市场整体成交表现持稳。截至3月7日,国内一类150SN主流含税价格在7650-7850元/吨,150N主流价格区间为8200-9100元/吨,150N均价为8740元/吨,环比涨0.29%,同比跌9.9%。上周国内主流基础油生产厂家产量为13.615万吨,环比(2月29日)涨1.04%。上周国内开工负荷为40.67%,环比涨0.42个百分点。上周国内基础油市场仍然表现一般,终端需求欠佳,下游调和厂家的购进积极性回暖不及预期。下游调和厂家按需操作,刚需成交居多,市场交投不温不火。

石油焦:

上周国内石油焦市场呈现先涨后稳局面。主营单位方面,中石化有转产沥青表现,市场稳步上行趋势为主。中石油市场主流维稳,中海油下属炼厂价格回落后成交良好。地炼方面,月初下游阶段性备货需求仍存,各炼厂依据自身指标以及出货情况上调价格,部分高价小幅回调,目前下游按需采购,炼厂多根据指标以及库存情况调整价格,市场成交气氛逐渐平稳。低硫焦方面,下游下游电池厂采购需求平稳,负极材料市场弱稳运行。终端需求有限,石墨电极市场盘整运行。中石油低硫焦价格零星小涨,中海油上周涨跌并存,成交状况尚可;中高硫焦方面,下游根据自身原料库存情况而保持平稳采购节奏,炼厂库存无压力,中高硫市场成交状况较为稳定。

化工品市场:

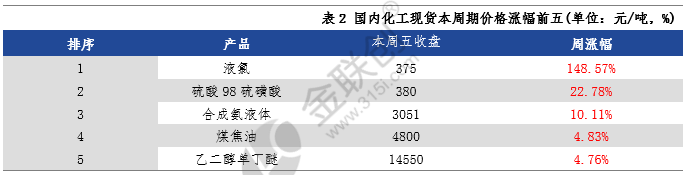

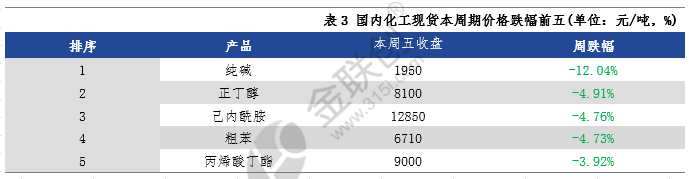

据某机构监测的132种化工品,上周期(3.4-3.8),53个品种上涨,20个品种持稳,59个品种下跌,上涨率40.15%;下跌率44.70%。53个上涨品种中,涨幅最大5个品种分别是液氯(148.57%)、硫酸98硫磺酸(22.78%)、合成氨液体(10.11%)、煤焦油(4.83%)、乙二醇单丁醚(4.76%);59个下跌的品种中,跌幅最大5个品种,分别是纯碱(-12.04%)、正丁醇(-4.91%)、己内酰胺(-4.76%)、粗苯(-4.73%)、丙烯酸丁酯(-3.92%)。

涨幅榜:

图片来源:金联创化工

液氯

上周期国内液氯市场走势上行。华北主产区氯碱检修装置较少,供应端利空市场,液氯产量充足,下游盈利空间增加,开工上调,需求端支撑市场,市场价格偏强震荡。

硫酸98硫磺酸

上周期国内硫酸市场稳中上行。江苏地区主力出口酸企出口订单充足,且下游市场需求稳定,国内市场销售无压,酸价上调。湖北地区下游磷肥市场需求好转,对硫酸采购增量,主力酸厂酸价上调,区内主力厂家及周边河南、安徽等地下月部分装置存检修计划,供应有缩减预期,后续上行趋势不改。成本面,国内硫磺市场受外盘回升刺激,港口区域持货商捂盘推升明显,山东一带地方炼厂局部回升,成本面对硫磺酸企业支撑仍存。需求面,下游磷肥市场稳中上行,企业暂无销售压力,报价稳中上调,市场看涨氛围依旧浓厚,对硫酸需求增量。

合成氨液体

上周期国内合成氨市场继续联动上调为主,市场重心整体拉高。周初山东、安徽、福建等华东地区部分氨企装置集中减量检修,加上下游磷肥出口消息不断传出,下游需求持续跟进带动下前期市场供需压力继续缓解,多数氨企出货顺畅且有待发订单支撑,联动上调意向明显,虽下游对持续上调高价有所抵触,但市场刚需采购支撑下推涨无压力,再加上上周中期部分检修氨企恢复时间后延以及西南地区供应缺口偏大,两湖、陕西市场上调后继续带动周边陆续跟进。

煤焦油

上周期国内高温煤焦油市场先扬后抑。周三河北和山西主产区拍卖价格出台,大幅上涨,成交价格接近五千关口,下游成本压力加大,对高温煤焦油产生一定打压情绪;周四拍卖中,山东地区涨幅放缓,且东北地区出现价格下调。

乙二醇单丁醚

上周期乙二醇丁醚市场先涨后稳。上周期前期工厂报盘走高,下游刚需备货,然中期受高价影响,场内买盘有所转缓,新单成交商谈。

跌幅榜:

图片来源:金联创化工

纯碱

上周期国内纯碱市场维持下行走势。供应端:上周期市场纯碱市场整体开工维持高位,市场供应稳定,企业库存维持增长趋势。碱企新单成交一般,市场整体成交氛围较为清淡,实际成交价格较为灵活。需求端:房地产终端整体表现一般,对玻璃及纯碱支撑力度不强。玻璃厂家多维持刚需采购,少量终端有补库需求。

正丁醇

上周期正丁醇市场呈下跌走势。引起上周期价格下跌的原因主要在于下游预期偏弱,需求疲软,主力下游丙烯酸丁酯开工低位且出货不畅,利空市场。

己内酰胺

上周期国内己内酰胺市场宽幅下跌。纯苯成本端趋弱情况下,己内酰胺市场跟跌回落,业者心态受挫,报盘趋向低端。且近期己内酰胺开工维持高位,市场供应充裕,而下游需求持续疲软,采购意愿不高,己内酰胺供需端僵持,报盘震荡下滑。

粗苯

上周期粗苯市场主产区报价延续跌势。下游加氢苯企业虽然开工提升,企业转亏为盈,但纯苯市场较两周前下调幅度大,需求对市场支撑不足,不过焦企因亏损限产导致粗苯供应缩减,对市场存一定支撑,推动局部地区报价趋稳或小幅上涨。

丙烯酸丁酯

上周期国内丙烯酸丁酯市场下跌走势。上周期行情主要影响因素为:1、上游主要原料正丁醇走势递进下降,对丙烯酸丁酯生产企业成本承压局面有所缓解;2、月初两会召开制约华北地区危化品物流,华东及华南地区供货速度稳定;3、国内各地区下游各行业需求维持平淡,采购量提升情况有限,行业买气维持低迷态势。4、市场贸易商操作心态方面受上下游综合乏力局面影响,报盘信心回落,现货市场低端听闻增加,丁酯实单成交价格窄幅下挫。

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会