行业追踪 石油化工市场价格走势周报(3月11日-3月15日)

发布时间:2024年03月19日10:44

中物联危化品物流分会

发布时间:2024年03月19日10:44

中物联危化品物流分会

关注中物联

关注中物联

石油市场:

石油市场价格走向:

图表来源:卓创资讯

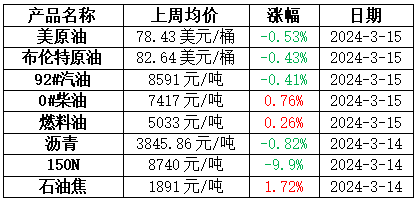

原油:

原油价格整体呈现先跌后涨行情走势。前期下跌主要受累于需求担忧,特别是随着美联储降息预期延后,高利率将压制经济复苏进程。后期上涨则有两大利好提振,一是欧洲局势升级,市场担忧供应中断的风险,地缘溢价重新回到市场当中;二是随着美国炼厂开工不断提升,美国的原油库存意外去库,基本面呈现利好的格局。因此原油价格在前期下跌后出现了反弹。

成品油:

上周原油价格整体呈现先跌后涨行情走势,原油变化率持续在低位震荡,本轮成品油零售限价搁浅预期偏强,消息面对国内油市指引有限。周内国内汽油需求持续延续平淡态势,加油站及贸易商采购单少量小,汽油卖方出货持续表现平淡。不过由于汽油组分价格偏高支撑汽油成本,因此国内汽油价格仅稳中小幅波动。柴油方面,气温逐渐回升,户外基建、厂矿等用油单位开工负荷缓慢提升,柴油刚需有所恢复,上周国内柴油价格呈现震荡上涨走势。上周期山东市场汽油成交价格走势为先跌后涨,均价环比仍有小幅下调;柴油价格震荡上涨为主,均价环比继续上调。周内山东市场汽油主流成交区间在8330-8515元/吨;柴油主流成交区间在7130-7415元/吨。

燃料油:

上周国产燃料油市场涨多跌少。上周油价整体呈现先跌后涨行情走势,美原油波动区间77-80美元/桶,成本端利好支撑有限,燃料油市场供需弱稳,均价水平小幅上移。上周燃料油均价5033元/吨,环比上涨13元/吨或0.26%。渣油市场供应有所收紧,下游刚需支撑为主,渣油价格走势略有分化。截至3月14日,上周山东地区低硫渣油均价4616元/吨,环比上涨26元/吨或0.57%。中硫渣油均价4356元/吨,环比下跌69元/吨或1.56%;华北地区低硫渣油均价5460元/吨,环比上涨60元/吨或1.11%;华东地区低硫渣油均价4545元/吨,环比下跌10元/吨或0.22%。油浆方面,市场资源供应集中,下游刚需采货,价格维持高位波动。山东油浆均价4088元/吨,环比上涨98元/吨或2.46%。

沥青:

除东北和西北地区价格较为稳定外,其余地区沥青现货价格均有所调整。首先从成本端来看,由于基本面存在利好,上周油价整体呈现先跌后涨的行情走势,成本端对沥青现货价格仍有一定支撑。然而从供需角度分析,由于下游回款差,项目开工少,限制了沥青刚性需求改善的进度,沥青刚性需求目前启动较为缓慢。因此,虽然沥青装置开工负荷率短期内仍维持低位运行,但需求端的利空影响更为明显,现货市场缺乏有效的利好提振,上周沥青均价环比仍维持跌势,且跌幅有所扩大。

基础油:

上周国内基础油市场均价整体稳中上行,华东市场本地资源供应偏紧,外地资源流入带动基础油市场价格上行。上周国内基础油市场成交谨慎,下游商家按需操作,刚需表现欠佳。据卓创资讯数据统计,截至3月14日,国内一类150SN主流含税价格在7650-7850元/吨,150N主流价格区间为8200-9100元/吨,150N均价为8740元/吨,环比涨0.29%,同比跌9.9%。上周国内主流基础油生产厂家产量为13.695万吨,环比涨0.59%。上周国内开工负荷为40.91%,环比涨0.24个百分点。上周国内基础油市场成交表现一般,下游刚需启动缓慢,市场成交整体偏弱。下游调和厂库存低位,成本高位状态下,调和厂家备货积极性及采购热情不高,市场交投一般。贸易商背靠背操作,囤货底气不足。

石油焦:

供需博弈,上周国内石油焦市场呈现涨跌互现局面。主营单位方面,中石化部分炼厂价格小涨,中海油个别炼厂因有检修预期而上调价格,其余价格稳定为主,中石油零星上调。地炼方面,地炼石油焦市场呈现涨跌互现局面,目前低硫焦和高硫焦出货尚可,中硫焦部分前期高位价格下行调整,当前受部分炼厂检修影响石油焦供应量处于下降趋势,但需求面保持相对谨慎状态。低硫焦方面,下游需求短期蓄力不足,中石油低硫焦价格稳定,中海油上周零星上调,价格上行后出货放缓;中高硫焦方面,各炼厂根据自身库存及指标变化情况调整价格,中高硫市场交投情况不一,下游接货情绪较前期有所下降。

化工品市场:

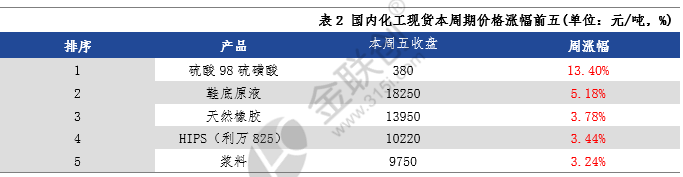

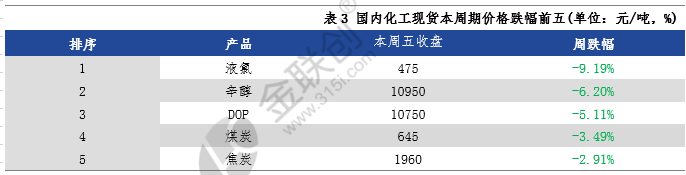

据某机构监测的132种化工品,上周期(3.11-3.15),64个品种上涨,24个品种持稳,44个品种下跌,上涨率48.48%;下跌率33.33%。64个上涨品种中,涨幅最大5个品种分别是硫酸98硫磺酸(13.40%)、鞋底原液(5.18%)、天然橡胶(3.78%)、HIPS(3.44%)、浆料(3.24%);44个下跌的品种中,跌幅最大5个品种,分别是液氯(-9.19%)、辛醇(-6.20%)、DOP(-5.11%)、煤炭(-3.49%)、焦炭(-2.91%)。

涨幅榜:

图片来源:金联创化工

硫酸98硫磺酸

上周期国内硫酸市场稳中向好运行。安徽地区受主要接收地湖北地区下游需求旺盛支撑,加之本地及周边酸企存装置检修计划,主力酸厂酸价上调,硫磺酸企业酸价跟涨;山东烟台地区主力厂家暂无库存压力,且下月存装置检修计划,酸价上调;东营地区主力厂家库存低位,出货稳定,酸价上调;云南地区下游化肥化工行业需求支撑,厂家出货顺畅,加之昆明装置仍未开车,供应缺口仍存,主力酸厂酸价上调;此外,河南、内蒙古、辽宁等地区主力厂家酸价上调。成本面,国内硫磺市场港口区域持货商捂盘推升,山东一带地方炼厂及东北区域各硫磺生产企业售价窄幅上调,硫磺酸企业成本支撑稳定。需求面,下游磷肥市场整理为主,企业暂无销售压力,待发多可至下月,对硫酸需求有所提升。

鞋底原液

上周期国内鞋底原液市场区间偏强整理运行。原料面整体虽走势偏弱,下游新单跟进情况尚可。后市来看,市场基本面表现一般,工厂维持长约出货为主。

天然橡胶

上周期国内天然橡胶市场大涨。东南亚产区低产,泰国原料持续走强,国内现货库存下降;下游轮胎企业刚需稳定;中国云南产区气候偏干旱等,市场利多消息密集,推动天然橡胶行情宽幅上涨。

HIPS

上周期国内 PS 市场重心上行。原料苯乙烯上探,成本面支撑较强,PS 石化厂家纷纷调涨,带动市场重心走高;部分 PS 装置减停产,部分料货紧支撑,市场低价货源减少,但下游按需采购,商家出货节奏放缓。短期苯乙烯持续拉涨动力或下降,但仍有望维持高位区间震荡;近期部分 PS 装置减停产,部分料货紧支撑,商家或挺价销售,但下游维持刚需采购,高价成交有一定阻力。

浆料

上周期国内浆料市场偏强运行。原料面仍有支撑,加上下游订单陆续恢复,浆料价格上调。

跌幅榜:

图片来源:金联创化工

液氯

上周期国内液氯市场跌后回调。周期前期,下游需求薄弱,市场成交清淡,价格走势下行;周期后期,主产区部分氯碱装置检修或降负,供应端利好市场,液氯产量减少,下游需求增加,场内交投氛围活跃,企业拉涨心态较强,市场价格跌后反弹。

辛醇

上周期辛醇市场延续下跌走势。国内辛醇现货供应充足,加之增塑剂连续成交偏弱,业者持续看空,市场不断让利,下游维持低价适量补仓。

DOP

上周期国内DOP市场重心持续下探。DOP长期出货不畅,行业供应积累,商家周内出货为主,但下游需求弱势,故为减缓出货阻力,让利走低现象普遍。且原料辛醇价格也不断走低,面临上下游皆是利空及供需矛盾突出,DOP行业市场低价现象不断增加。

煤炭

上周期动力煤市场弱势运行。产地方面,多数煤矿生产销售维持常态化,以发运长协为主,煤炭供应水平整体保持稳定。受到大型煤企外购价格下调以及近日港口报价连续下跌影响,当地煤市观望气息浓厚,坑口煤价随行就市进行调降,整体市场偏弱运行;港口方面,市场报价延续下跌5-10元/吨,贸易商因价格倒挂发运积极性不高,下游需求暂无好转询货寥寥;下游方面,随着天气转暖,各地供暖陆续弱化,电厂日耗基本已经见顶,后续部分电厂也将陆续开始检修,消费淡季特征将更加明显。

焦炭

上周期焦炭市场偏弱运行。近期原料端焦煤市场偏弱运行,且焦炭第五轮降价现已完全落地执行,多数焦企处于亏损状态,部分焦企加大限产力度,多数焦企限产幅度在30-50%;焦企抵制降价情绪明显,挺价销售为主。钢价弱势运行,钢厂利润持续收窄,铁水产量延续低位,需求低迷。综合来看,焦炭供需格局弱势难改,焦煤价格下跌对焦炭成本支撑力度减弱,焦炭降价后企业亏损加剧,多维持弱势运行为主。

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会