行业追踪 石油化工市场价格走势周报(3月18日-3月22日)

发布时间:2024年03月26日17:05

中物联危化品物流分会

发布时间:2024年03月26日17:05

中物联危化品物流分会

关注中物联

关注中物联

石油市场:

石油市场价格走向:

图表来源:卓创资讯

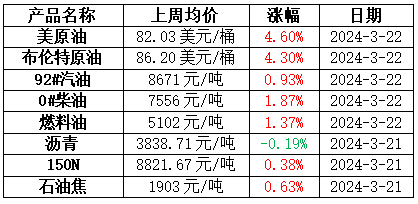

原油:

上周原油价格整体呈现冲高回落的行情走势。前期油价上涨,一方面是欧洲局势持续,市场对供应中断的担忧情绪继续推升油价;另一方面,沙特等产油国出口量减少,美国原油库存继续下降,而中美经济转好提振需求前景,供需基本面呈现向好格局。后期美联储会议维持利率目标不变,短时推升美元,对油市形成利空压制,原油价格涨势遇阻、适度回落。

成品油:

上周原油价格前期走势较强,虽然周初成品油零售限价达成搁浅预期,但新周期原油变化率正值高位开局,政策面亦给予市场支撑。受到多重利好消息提振,国内多数单位汽柴油批发价格出现推涨行情。在“买涨不买跌”的氛围带动下,下游对后市看好情绪增加,入市参与市场积极性有所增强,多数卖方单位出货出现短时间阶段性转好。但后期随着价格涨至阶段性高位,且原油价格出现回落,消息面转向利空,叠加多数下游客户前期完成阶段性采购,再度参与市场意愿减弱,成交氛围逐渐转淡。上周期山东市场汽柴油价格均呈先跌后涨走势,均价环比均上调。周内山东市场汽油主流成交区间在8400-8560元/吨;柴油主流成交区间在7350-7510元/吨。

燃料油:

上周国产燃料油市场走势略有分化。上周油价整体呈现冲高回落的行情走势,美原油波动区间81-84美元/桶,成本端存在一定利好支撑,燃料油市场整体供需两淡,均价水平继续小幅上移。上周燃料油均价5102元/吨,环比上涨69元/吨或1.37%。渣油市场整体供应偏紧,下游刚需支撑,渣油价格整体上涨。上周山东地区低硫渣油均价4714元/吨,环比上涨98元/吨或2.12%。中硫渣油均价4368元/吨,环比上涨12元/吨或0.28%;华北地区低硫渣油均价5560元/吨,环比上涨100元/吨或1.83%;华东地区低硫渣油均价4643元/吨,环比上涨98元/吨或2.16%。油浆方面,市场资源供应小幅增加,下游按需采货为主,价格稳中窄幅波动。山东油浆均价4085元/吨,环比下跌3元/吨或0.07%。

沥青:

东北、华北以及山东地区沥青现货价格均有所调整。首先从成本端来看,由于欧洲局势持续叠加美国原油库存持续下降,原油价格整体仍维持高位波动,周度均价环比出现上涨,成本端支撑相对稳固。其次从供需角度分析,受到项目规划、资金不佳等各种因素制约,沥青刚性需求恢复较为缓慢,沥青社会库存仍以累库为主。目前现货市场价格上行动力不足,主要受到需求端的制约。因此,尽管在成本端存在利好的情况下,周内沥青现货价格出现了小幅上涨,但近期需求端偏弱仍持续施压沥青现货价格,上周沥青现货均价环比仍维持跌势。

基础油:

上周国内基础油市场均价整体稳中小涨,华东市场本地资源供应偏紧,外地资源流入带动基础油市场价格上行。上周国内基础油市场成交谨慎,下游商家按需操作,刚需表现一般。上周国内主流基础油生产厂家产量为13.06万吨,环比减少2.61%。上周国内开工负荷为39.01%,环比跌1.03个百分点。上周国内基础油市场成交表现一般,下游刚需表现谨慎,市场成交整体偏弱。下游调和厂库存低位,成本高位状态下,调和厂家备货积极性及采购热情不高,市场交投一般。贸易商背靠背操作,囤货底气不足。

石油焦:

业者按需采购,上周国内石油焦市场延续涨跌。主营单位方面,上周中海油滨州、泰州、舟山小涨,惠州小跌,中石化华东和华中地区价格上行调整,中石油西北地区部分炼厂上调价格。地炼方面,上周地炼厂家指标变动较为明显,下游企业根据自身情况进行刚需采购,山东各地炼根据指标不同,出货情况不一,指标优质和性价比较高资源出货良好,而部分指标较差炼厂通过调整价格刺激出货。低硫焦方面,供需双方博弈,石墨电极市场僵持为主,中石油低硫焦价格稳定,中海油上周呈现涨跌互现局面;中高硫焦方面,上周炼厂整体购销气氛温和,前期随着石油焦价格回落,下游阶段性需求有所缓和,部分炼厂反馈出货好转,指标货溢价情况良好,有利于提振市场心态,目前中高硫市场窄幅调整。

化工品市场:

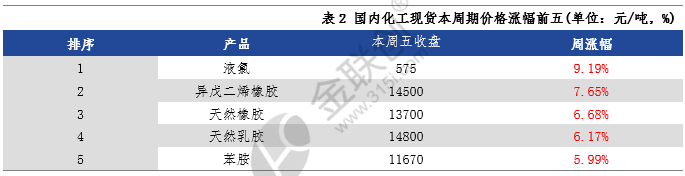

据某机构监测的132种化工品,上周期(3.18-3.22),69个品种上涨,16个品种持稳,47个品种下跌,上涨率52.27%;下跌率35.61%。69个上涨品种中,涨幅最大5个品种分别是液氯(9.19%)、异戊二烯橡胶(7.65%)、天然橡胶(6.68%)、天然乳胶(6.17%)、苯胺(5.99%);47个下跌的品种中,跌幅最大5个品种,分别是煤炭(-10.09%)、氯化钾62%晶体(-4.79%)、辛醇(-4.39%)、焦炭(-4.00%)、DOP(-3.92%)。

涨幅榜:

图片来源:金联创化工

液氯

上周期国内液氯市场涨后稳定。华北主产区部分氯碱装置检修或降负,供应端利好市场,液氯产量减少,下游需求支撑市场,场内交投氛围活跃,企业挺价出货为主。

异戊二烯橡胶

上周期国内异戊二烯橡胶市场稳中走高。近期天胶价格高位对异戊二烯橡胶市场提振明显,叠加部分进口牌号现货供应有限,国内持货商报盘价格上涨,但场内成交情况表现一般,部分牌号存在一定的商谈空间。天胶价格高位运行,下游轮胎企业开工尚可,异戊二烯橡胶仍存利好支撑。但近期涨势明显,市场需等待下游需求的实盘跟进。

天然橡胶

上周期国内天然橡胶市场冲高回落。供应端利好及轮储预期持续发酵,周初橡胶期货涨停,但高价下避险情绪滋生,商家集中出货,卖压加大,而中下游客户无意接货,交易欠佳。国内外部分产区迎来降雨,前期利多消化,下半周行情宽幅下挫。

天然乳胶

上周期天然乳胶市场先扬后抑。周初橡胶期货冲高对市场形成提振,同时东南亚产区低产,泰国胶水价格涨至近5年高位,且内外盘维持倒挂,国内贸易商进口补货成本较高,支撑天然乳胶市场价格走强。而下游高价成交跟进缓慢,叠加橡胶期货回落也抑制市场信心,部分商家开始低价抛货,成交重心下移。

苯胺

上周期国内苯胺市场商谈重心宽幅上移。3月15日中石化纯苯挂牌上调 ,苯胺成本升高,加之富强装置停车后,下游采购较为集中,苯胺企业库存缓慢降低,企业低价惜售,报盘上调。但内需并未见大幅增量,企业涨后维稳,继续降库为主。上周三左右,华泰装置停车、天脊一套装置短停,苯胺市场整体供应量继续收紧,主力大厂低价惜售,报盘上调,华东南化因上周有合约船及出口船,出货压力不大,跟涨积极。

跌幅榜:

图片来源:金联创化工

煤炭

上周期动力煤市场弱势运行。产地方面,多数煤矿保持正常产销,以长协发运为主,整体煤炭供应量稳定。随着港口持续降价,市场看空情绪浓厚,电煤淡季特征明显,下游采买疲软,现阶段贸易商为规避风险仅维持刚需拉运;港口方面,市场报价延续下跌5-10元/吨,现阶段市场参与者较少,上游出货意愿偏强,下游采买意愿较低,市场整体交投氛围较差;下游方面,随着气温回升淡季来临,日耗回落,终端采购意愿进一步下降,仅维持常态化长协拉运,短期下游仍无大规模采购动力。

氯化钾62%晶体

上周期氯化钾市场不断走跌。国产钾方面,厂家出货缓慢,库存压力逐渐增加,传闻大厂继续执行保底政策至4月底,60%晶市场价格低端价格不断下探;进口钾方面,南北价差虽在缩小,但南方价格依旧偏高。营口港老挝钾再创新低。港口库存维持高位,且连云港等港口后期依旧有大批量货源到货,叠加受东北钾肥回流影响,交投市场情绪受挫。弱势行情下,下游需求采购有限,部分贸易商压价吸单,低端价格不断被刷新,供需均弱情况下,短期市场或继续下挫。

辛醇

上周期国内辛醇市场先稳后跌。3月15日市场价格至新的低点后,下游阶段性低价补货,后续随着下游原料采购节奏放缓,市场成交有限,后期市场再度让利。

焦炭

上周期焦炭市场偏弱运行。随着山东、河北主流钢厂降价政策的出台执行,焦炭第六轮降价落地执行,降幅100-110元/吨,累计降幅600-660元/吨。焦煤价格持续下跌让利,焦企即期利润有所修复,但焦化厂整体仍处于亏损状态,生产积极性较低,维持一定限产状态,多积极出货为主。下游钢厂高炉复产迟缓,铁水产量延续低位,需求持续低迷;随着焦企发货积极,钢厂到货有所增加,库存合理略高,采购不积极。

DOP

上周期国内DOP市场下行走势。周期前期跌幅收窄,基本呈现阴跌走势,后期市场跌幅放大,下游刚需小单买盘常态。下游需求面未有改善,对DOP询盘及采购依旧平平,商家依旧面临居高不下出货阻力,DOP行业现货供应充足,延续出货为主状态,故让利走低现象依旧存在。原料辛醇周内前期变动不大,稳定为主,苯酐略有走坚,对DOP而言,成本压力有所增加,行业获利空间有所收窄,故上周前期DOP市场跌势略有抑制,基本疲弱阴跌走势。但临近周末,辛醇宽幅下跌,利空加剧,DOP跟随跌势加速,在长期下跌及利润收窄之际,业者谨慎观望态度逐步加剧,但鉴于终端难有实质改善,参与市场力度依旧不足,基本随行就市。

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会