行业追踪 石油化工市场价格走势周报(3月25日-3月29日)

发布时间:2024年04月02日13:47

中物联危化品物流分会

发布时间:2024年04月02日13:47

中物联危化品物流分会

关注中物联

关注中物联

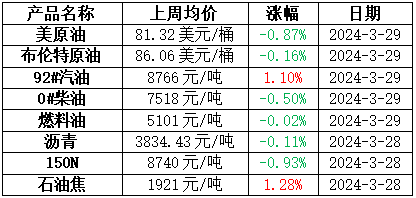

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

原油价格呈现高位震荡行情,市场关注点有两个:一是乌克兰袭击了欧洲某国多处炼油设施,市场担忧欧洲局势升级,可能造成石油供应中断的风险,地缘溢价重回市场;二是美联储在3月暂停降息,但是释放未来降息信号,市场预期最早降息可能发生在6月,美联储会议表态基本符合市场预期。考虑到当下石油基本面并未有明显变化,油市主要在地缘和宏观扰动下波动,因此市场交投相对冷清,油价也呈现高位波动行情。

成品油:

上周原油变化率正值范围内波动,上调预期对汽柴油有一定利好指引。汽油方面,随着气温上升,私家车出行频率增加,终端加油站销量有所提升,汽油销量迎来短暂提高。柴油方面,工程基建行业开工不及预期,终端柴油客户多逢低补库为主,部分地区柴油资源相对充足,部分单位存在库存压力,整体市场购销氛围仍显僵持。上周期,汽油多数时间成交表现较好,后期略有转弱,山东汽油市场价格呈先涨后小幅回落走势,均价水平上涨明显;上周期柴油成交仅有短时好转,多数时间成交欠佳,山东柴油市场价格呈震荡下滑走势,均价水平下滑明显。周内山东市场汽油主流成交区间在8400-8650元/吨;柴油主流成交区间在7200-7400元/吨。

燃料油:

上周国产燃料油市场高位窄幅波动。上周油价整体呈现高位震荡行情,美原油波动区间位于80-82美元/桶之间,成本端利好支撑有限,燃料油市场供应集中存在支撑,不过需求跟进有限,部分价格自高位回落,均价环比基本持平。上周燃料油均价5101元/吨,环比下跌1元/吨或0.02%。渣油市场整体供应集中,下游刚需支撑偏强,不过需求难有增量,渣油价格高位回调。上周山东地区低硫渣油均价4702元/吨,环比下跌12元/吨或0.25%。中硫渣油均价4344元/吨,环比下跌24元/吨或0.55%;华北地区低硫渣油均价5550元/吨,环比下跌10元/吨或0.18%;华东地区低硫渣油均价4695元/吨,环比上涨52元/吨或1.12%。油浆方面,市场供需弱稳,下游需求增量有限,价格上涨幅度受限。山东油浆均价4117元/吨,环比上涨32元/吨或0.78%。

沥青:

上周全国沥青均价为3834.43元/吨,环比下跌4.28元/吨或0.11%,上周华北、华南及川渝地区沥青价格小幅下行。首先从成本端来看,上周原油价格高位震荡,沥青生产深度亏损,沥青价格成本端支撑仍然稳固,但是市场供应充裕,成本端利好难以体现。其次从供需角度分析,虽然上周开工负荷率下滑生产端压力减弱,但是市场整体需求表现明显偏弱,且普遍低于市场预期,社会库存不断走高,供应过剩的状态仍然明显。目前虽然亏损明显的生产效益使的沥青成本端支撑稳固,沥青现货价格跌幅有限,但是需求端表现较差,给市场带来了明显的制约,也是上周现货价格环比下行的主要原因。

基础油:

上周国内基础油市场均价整体稳中下跌,山东及江浙沪地区基础油成交价格下行,山东市场部分厂家库存升温,下调出货价格,降低库存压力。上周下游商家按需操作,刚需表现一般。据卓创资讯数据统计,截至3月28日,国内一类150SN主流含税价格在7600-7880元/吨,均价7795.83元/吨,较3月21日跌0.56%。150N主流价格区间为8250-8850元/吨,150N均价为8740元/吨,环比跌0.93%,同比持平。上周国内主流基础油生产厂家产量为13.475万吨,环比涨3.18%。上周国内开工负荷为40.25%,环比涨1.24个百分点。上周国内基础油市场成交表现一般,下游刚需购进,市场成交整体偏弱。下游调和厂库存低位,成本高位状态下,调和厂家备货积极性及采购热情不高,市场交投一般。贸易商背靠背操作,囤货底气不足。

石油焦:

上周石油焦市场交投氛围尚可,市场成交重心上移。主营单位方面,中石化华中和华东地区部分炼厂价格上调,其余主营集团持稳待市。地炼方面,上周指标调整同样较为明显,各地炼根据指标不同进行价格调整,炼厂整体出货情况尚可,指标货及普货均有所上调。低硫焦方面,下游采购积极性增加,负极材料市场整体开工负荷有所上行。下游需求支撑有限,石墨电极市场弱稳运行,中石油低硫焦价格延续稳定,中海油上周延续呈现涨跌互现局面;中高硫焦方面,上周石油焦需求端表现平稳,供应方面主要表现为指标货稀缺情况,炼厂指标变动频繁,下游保持按需采购热情,上周中高硫市场窄幅调整。

化工品市场:

据某机构监测的132种化工品,上周期(3.25-3.29),41个品种上涨,24个品种持稳,67个品种下跌,上涨率31.06%;下跌率50.76%。41个上涨品种中,涨幅最大5个品种分别是硫酸98硫磺酸(9.09%)、合成氨液体(6.40%)、异戊二烯橡胶(5.04%)、DMC(4.68%)、苯胺(2.90%);67个下跌的品种中,跌幅最大5个品种,分别是辛醇(-10.58%)、醋酸乙烯(-7.03%)、DOP(-6.93%)、天然橡胶(-5.22%)、尿素小颗粒(-4.52%)。

涨幅榜:

图片来源:金联创化工

硫酸98硫磺酸

上周期国内硫酸市场上行为主。山东地区硫酸市场强势运行,省内主力厂家出货顺畅,库存低位,且二季度装置检修计划较为集中,东营、聊城、烟台、莱芜地区主力厂家酸价全线上调。安徽地区主力厂家受原料紧缺影响,加之本地主力酸企检修计划临近,酸价上调,省内硫磺酸厂家酸价跟涨。成本面,硫磺酸方面,多数硫磺生产企业售价上调,继续增强市场看涨热情;冶炼酸方面,原料铜精矿紧缺,加工费较高,多数冶炼酸企业减产。需求面,下游磷肥市场弱稳运行,企业发运预收为主,新单少量跟进。供应面,二季度酸企装置检修计划较为集中,供应存缩减预期。

合成氨液体

上周期国内合成氨市场先降后涨,多根据市场供应临时增减情况灵活调整。两周前周后期随着西南地区检修氨企装置相继恢复,两湖及周边走货受阻,市场重心宽幅下调,相继影响周边地区。华东地区如安徽等地部分氨企装置虽有轮番检修支撑,但随着周边市场供应逐步恢复价格走高后下游生产成本增大,抵触加剧使得刚需采购为主,市场交投氛围陆续转弱,价格多开始零星下调。上周中期,河南个厂下游配套合成氨装置故障转为市场收氨、山东多个氨企再次集中检修减量,在市场供应缩减利好支撑下,华北及华东部分市场开始拉涨上调,且后期仍有减量预期,市场心态较为乐观,短时继续挺价试探上调为主。

异戊二烯橡胶

上周期国内异戊二烯橡胶市场由强转弱,市场报盘略有松动。前期报盘涨幅较大,但下游工厂跟进缓慢,叠加天然橡胶价格下跌,一定程度上利空业者心态,场内高端报盘价格窄幅回调。目前国内异戊二烯橡胶市场缺乏强势消息指引,下游询盘及交易气氛不佳,且零星订单存在压价行为。

DMC

上周期国内碳酸二甲酯市场持续上探。多家装置停车检修,碳酸二甲酯供应缩量,且主力下游包括电解液溶剂、聚碳酸酯行业需求较前期缓慢恢复,涂料和胶黏剂等传统行业采购积极性也回暖,市场整体需求向好,工厂库存压力可控,厂家在惜售心态下,报盘坚挺。

苯胺

上周期国内苯胺市场商谈重心上移,但区域间涨幅不一。上周期华泰、万华福建、富强、金茂苯胺装置仍在停车检修,伴随着下游需求逐步消耗,工厂库存有所降低,北方大厂于3月22日报盘继续上调,领涨市场。随后中石化纯苯挂牌下调 150 元/吨至 8550 元/吨,下游入市采买谨慎,买单维持刚需,山东成交气氛一般,而华泰、富强装置检修下,企业于上周继续降库。周内南化仍有近 4 千吨的船期执行,外放量有限,富强库存消耗至低位后,继续多次上调,但山东出货一般,工厂继续维稳降库,南北间市场价差拉大,区域套利窗口打开。

跌幅榜:

图片来源:金联创化工

辛醇

上周期国内辛醇市场宽幅下跌后大幅反弹。3月22日市场价格跌至低点后,市场成交情况一般,山东现货出厂价格继续让利,下游心态偏弱,谨慎观望为主;上周一市场价格再度下跌,下游逢低采购,市场低价成交好转,加之增塑剂成交好转,带动下游增塑剂补货,市场价格窄幅反弹,上周后期,主流工厂限量出货,场内炒涨气氛浓厚,部分下游大厂加价补货,带动市场价格宽幅上涨。

醋酸乙烯

上周期国内醋酸乙烯市场大幅走弱,两次下滑幅度在800-1000元/吨。场内供应高位,持货商出货意向强烈,但下游需求暂无明显恢复,导致持货商接连下调报价,反向影响企业报盘,加速下滑,业者对后市仍存在看空情绪,实单操作谨慎。整体来看,周内市场低价不断增多,但较难影响需求面,仍延续低位少量成交。

DOP

上周期国内DOP市场先行下跌,后续存一定反弹现象,临近周末,辛醇呈现暴涨局面,DOP跟随宽幅上行,但过快涨势致使下游买盘谨慎,氛围偏淡。周内交投阶段改善,其他时间段依旧刚需为主。

天然橡胶

上周期国内天然橡胶市场跌后整理。周初国内橡胶抛储,且现货高价交易遇阻,多重消息影响,天然橡胶行情下跌。随着前期库存消化,跌价后中下游客户适量补货,交易量较上周改善,市场跌后整理。

尿素小颗粒

上周期尿素市场震荡下跌为主,局部出现反弹。3月23-24日主流区域价格继续下滑,继而带动其他区域整体下调。上周二低端收单好转后,周三部分地区出现反弹,但成交明显减弱。短期内工农业需求释放有限,供应充足下行情或再度转弱。

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会