行业追踪 石油化工市场价格走势周报(5月27日-5月31日)

发布时间:2024年06月04日18:25

中物联危化品物流分会

发布时间:2024年06月04日18:25

中物联危化品物流分会

关注中物联

关注中物联

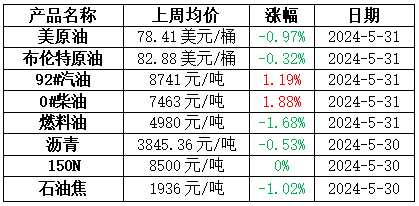

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

进入夏季需求高峰之后,虽然美国石油库存整体去库,但是汽油消费依然偏低,市场对需求旺季预期一般,导致油价一直持续调整。随后,市场不断传出沙特有望联合多国延长减产,一旦延长,则意味着第三季度甚至下半年供应端依然处于相对紧张的状态,而美国等其他产油国增产空间较小。因此,在需求一般但是供应受限的背景下,油市价格调整后出现偏强运行行情。

成品油:

上周国际原油期货价格呈现先涨后跌走势,成品油零售限价遭遇搁浅,消息面对国内成品油市场先多后空。在原油期货价格上涨带动下,市场买方观望情绪有所减弱。随着气温回升,车用空调用油增加,汽油终端需求得到支撑,汽油卖方出货好转。南方地区降雨天气偏多,对柴油需求形成一定不利影响,不过部分地区进入麦季支撑柴油需求,部分卖方柴油出货见好。因此,汽柴油价格多呈现上涨走势。周尾,原油期货价格回落,市场买方在经历前期补货之后,重拾观望情绪,采购单少量小,卖方出货转淡。周内山东市场汽油主流成交区间在8430-8660元/吨;柴油主流成交区间在7140-7390元/吨。

燃料油:

上周国产燃料油市场行情延续下行。上周油价整体呈现弱势调整行情,美原油波动区间位于77-80美元/桶之间,消息面指引偏空,燃料油价格继续下跌,均价水平继续下移。上周燃料油均价4980元/吨,环比下跌85元/吨或1.68%。市场供需改善有限,渣油价格先跌后涨。上周山东地区低硫渣油均价4460元/吨,环比下跌150元/吨或3.25%。中硫渣油均价4218元/吨,环比下跌4元/吨或0.09%;华北地区低硫渣油均价5290元/吨,环比下跌178元/吨或3.26%;华东地区低硫渣油均价4451元/吨,环比下跌78元/吨或1.72%。油浆方面,成本端缺乏利好支撑,需求端同样驱动稳中偏弱,价格整体延续下跌态势。山东油浆均价3942元/吨,环比下跌62元/吨或1.55%。

沥青:

华北、山东和华南地区沥青现货价格出现下跌,其余地区沥青现货价格暂时以持稳为主。从成本端来看,由于市场期待沙特减产延长,且预期偏乐观,在需求一般但供应受限的背景下,油市价格在调整后出现偏强运行的行情,成本端对沥青存在一定支撑。但从供需角度来看,沥青装置开工负荷率上周仍维持上涨走势,加之由于现货市场观望情绪较重,沥青的需求改善幅度相对有限,当前库存的降库速度也较为缓慢,社会库存整体仍处于偏高水平,供应端压力仍然存在。因此,沥青基本面整体仍然偏弱,对沥青现货价格利空影响较大,上周全国沥青现货价格持续下降。

基础油:

上周国内基础油市场均价整体窄幅波动,持货商成交多稳定出货,积极性表现欠佳。截至5月30日,国内一类150SN主流含税价格在7050-7650元/吨,均价7325元/吨,较5月23日跌0.12%。150N主流价格区间为8050-8800元/吨,150N均价为8500元/吨,环比跌0.2%,同比持平。上周国内主流基础油生产厂家产量为13.265万吨,环比上期增加2.47%,上周国内基础油装置开工负荷为39.62%,环比涨0.27个百分点。上周国内基础油市场成交表现一般,下游商家整体偏刚需操作为主,采购积极性相对较差。下游调和厂家目前偏刚需采购,基础油备货基本以月度库存为主,商家随行就市采购。

石油焦:

市场交投好转,上周石油焦市场盘整运行。主营单位方面,上周中石化整体市场持稳,仅有个别华中地区炼厂价格有所上调,市场价格保持稳定。中石油整体市场保持稳定,中海油下属炼厂价格有所下调。地炼方面,多数厂家石油焦价格稳定为主,仅有个别炼厂窄幅涨跌调整,上周整体市场成交状况较两周前有所好转。上周山东地炼石油焦均价为1598元/吨,跌25元/吨,跌幅为1.54%。低硫焦方面,负极材料企业出货量上行,但石墨电极受到需求不佳影响市场弱稳整理,低硫焦市场价格持稳运行;中高硫焦方面,市场在经过前一阶段下行之后趋于稳定。目前下游拿货积极性提高,部分炼厂反馈出货尚可,个别因指标变动和出货情况调整价格,上周中高硫市场呈现盘整局面。

化工品市场:

据某机构监测的132种化工品,上周期(5.27-5.31),78个品种上涨,21个品种持稳,33个品种下跌,上涨率59.09%;下跌率25.00%。78个上涨品种中,涨幅最大5个品种分别是液氯(40.00%)、PP注塑(11.55%)、顺酐(9.98%)、天然乳胶(6.31%)、煤炭(4.65%);33个下跌的品种中,跌幅最大5个品种,分别是丙烯腈(-4.44%)、MMA(-3.38%)、EVA(-3.14%)、甲醛(-2.58%)、环氧丙烷(PO)(-2.54%)。

涨幅榜:

图片来源:金联创化工

液氯

上周期国内液氯市场稳中伴涨。华北主产区部分氯碱装置检修或降负,供应端利好市场,下游需求活跃,PVC盈利空间较好,下游开工积极较高,利好因素主导市场。

PP注塑

上周期聚丙烯市场震荡小涨。周初PP期货窄幅偏强震荡,贸易商心态稍有好转,此外供应面检修较为集中,检修损失量环比上涨,且新产能尚未完全释放,供应端压力暂缓,对市场起到一定支撑;但目前处季节性需求淡季,下游新订单难有改善,利润同比偏弱,商家投机囤货意愿不高。

顺酐

上周期国内顺酐市场价格大涨。周初起万华意外停车,宁波江宁也开始年度检修,其他前期检修或降负的装置未复工,企业开工大幅下滑,工厂现货水平低位,政策端提振终端行业,下游树脂节前阶段性补货,成交气氛较强,支撑工厂大幅挺涨,市价一度实现年内新高。行情冲高后下游生产压力加大,买盘持续追高谨慎,涨势逐渐放缓,业者观望意愿上升。

天然乳胶

上周期天然乳胶市场价格大幅上涨。主要原因在于国内外产区胶水产出量低,成本接连上调及现货供应低位支撑,上游推涨意愿明显。但下游需求跟进不足,叠加端午假期将至,下游工厂存放假计划,需求进一步走弱,压制市场行情。

煤炭

上周期动力煤市场偏稳运行。产地方面,多数煤矿保持正常生产,整体煤炭供应水平稳定。目前下游需求迟迟未能大量释放且对煤价的接受程度不高,市场各方库存皆有所累积,贸易商采购情绪降温,煤矿小幅下调煤价5-15元/吨;港口方面,市场采购氛围较差,情绪回落,部分报价小幅下跌5元/吨,成交重心随之下移;下游方面,即将步入6月,煤耗淡季接近尾声,随着后期气温继续升高,供电需求随之增长,部分电厂为调整厂内库存结构,采购需求或将阶段释放。

跌幅榜:

图片来源:金联创化工

丙烯腈

上周期国内丙烯腈场跌势难止。上游原料丙烯市场坚挺运行,成本支撑一般;目前丙烯腈开工升至年内高位,供应压力不断增加;场内不断有低价货流出,但下游不买跌情绪明显,加上月底交易量有限,出货较为困难,成交重心持续下行。

MMA

上周期国内甲基丙烯酸甲酯(MMA)市场区域市场多呈宽幅下滑趋势。华东地区部分工厂装置陆续恢复至前期供应状态,现货供应回升,但下游需求面缺乏有利支撑,供需博弈情况下,多数工厂报盘走跌为主,场内商谈氛围欠佳,观望情绪浓厚。

EVA

上周期国内EVA市场偏弱整理。部分装置停车检修,货源供应减少,提振市场心态。光伏需求偏弱,部分石化装置转产发泡料、电缆料,市场发泡料、电缆料出货压力增加,下游发泡需求跟进疲软,工厂采购积极性不高,贸易商随行就市报盘。

甲醛

上周期国内甲醛市场继续延续区域分化走势。华东、华南一带甲醛市场价格受该地区原料价格偏强影响,甲醛市场走势坚挺。而山东、河北等地周内因原料价格下滑,且走货一般,甲醛市场价格回落明显。上周期虽然国内房地产利好政策持续传出,且能否落实到下游需求端尚需印证。

环氧丙烷

上周期国内环氧丙烷市场跌后回稳。下游开工下降,且订单较弱,持续减量跟采环丙,环丙供应端南北均增量,贸易流动减少,市场供需基本面较弱,叠加传统氯醇工艺理论盈利空间尚可,市场跌口打开后,价格宽幅下行,探寻上下游合适心理价位。后续随着原料液氯、丙烯价格双双上行,氯醇理论利润开启倒挂,下游订单较前期有所改善,择低加量跟进,供方出货好转,库存压力下降,市场重心回稳出货。

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会