行业追踪 石油化工市场价格走势周报(6月24日-6月28日)

发布时间:2024年07月02日13:18

中物联危化品物流分会

发布时间:2024年07月02日13:18

中物联危化品物流分会

关注中物联

关注中物联

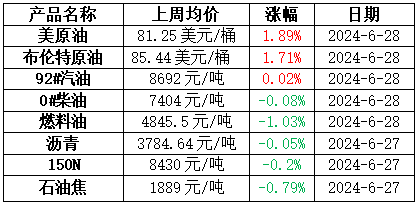

石油市场价格走向:

图表来源:卓创资讯

原油:

市场对美国夏季需求高峰存在分歧,从现实端来看,原油加工量增加,但是原油库存和汽油库存去库延续性一般,部分周度数据显示汽油消费依然偏低,导致油价受到拖累;但是从预期端来看,因为目前进入夏季需求高峰时间较短,后续随着出行增加,汽油消费预期会环比改善,且部分机构对今年石油需求预期较为乐观,进一步对油价形成支撑。因此,在现实和预期矛盾的背景下,市场选择观望,油价也维持波动行情。

成品油:

上周国际原油呈区间震荡走势,对成品油价格指引不明。成品油零售限价上调窗口落地,政策面提供小幅支撑,但较有限。供应方面,目前国内主营和地方炼厂检修炼厂较多,供应缩减对汽柴油市场形成托底作用。需求方面,北方高温天气和南方降雨天气,持续对居民出行、户外施工、物流运输等形成不利影响,汽柴油需求表现欠佳。多空因素交织下,上周国内汽、柴油市场价格呈现窄幅震荡走势,周均价水平基本持平。周内山东市场汽油主流成交区间在8450-8620元/吨;柴油主流成交区间在7180-7260元/吨。

燃料油:

上周国产燃料油市场行情小幅回调。上周油价整体呈现震荡调整行情,美原油波动区间位于80-83美元/桶之间,消息面利好指引有限,燃料油市场供需改善有限,价格稳中小幅回调,均价水平小幅下移。上周燃料油均价4845.5元/吨,环比下跌50.5元/吨或1.03%。渣油市场供应端压力不减,渣油价格小幅回调。上周山东地区低硫渣油均价4312元/吨,环比下跌80元/吨或1.82%。中硫渣油均价4130元/吨,环比下跌15元/吨或0.36%;华北地区低硫渣油均价5142元/吨,环比下跌80元/吨或1.53%;华东地区低硫渣油均价4335元/吨,环比下跌52元/吨或1.19%。油浆方面,成本端指引有限,油浆市场供需弱稳,价格横盘整理为主。山东油浆均价3875元/吨,环比持平。

沥青:

东北、华北以及西北地区价格相对稳定,其余地区沥青现货价格涨跌互现。从成本端来看,由于市场对石油需求预期存在分歧,上周油价整体呈现震荡调整行情,美原油波动区间位于80-83美元/桶之间,成本端对沥青现货价格存在支撑。而从供需角度来看,沥青装置开工负荷率虽然出现反弹,但整体仍处于低位运行,生产端压力有限。但因为江淮、江南等地降水量偏多,沥青刚性需求环比减少,需求端偏弱仍持续施压沥青现货价格,沥青现货市场信心相对不足。因此,尽管成本端对沥青现货价格存在一定利好支撑,但在需求端的利空影响下,周度沥青现货均价维持跌势,跌幅有所收窄。

基础油:

上周国内基础油市场均价整体窄幅波动,资源供应减少支撑市场价格,且同时原油价格高位震荡,但市场整体需求相对一般,市场成交价格偏稳运行。据卓创资讯数据统计,截至6月27日,国内一类150SN主流含税价格在7180-7600元/吨,均价7363.33元/吨,与6月20日相比,价格持平。150N主流价格区间为8050-8750元/吨,150N均价为8430元/吨,环比跌0.2%,同比跌0.2%。上周国内主流基础油生产厂家产量为11.645万吨,环比下跌1.4%,上周国内基础油装置开工负荷为34.78%,环比下跌0.5个百分点。上周国际原油高位震荡,适当支撑市场成交心态,但基础油价格高位,下游成交积极性受限,多刚需操作为主。上周市场成交表现一般。基础油市场成交积极性仍处于年内的偏弱阶段。

石油焦:

供需博弈,上周石油焦市场呈现弱稳运行局面。主营单位方面,上周中石化下属部分炼厂补跌,中石油和中海油呈现大稳小动局面,辽河小涨,泰州小涨,舟山小跌,其余稳定。地炼方面,临近月底下游多执行按需采购操作,下游业者逢低补库增多,期间部分竞拍炼厂出货尚可,市场盘整为主,部分涨跌。低硫焦方面,下游石墨电极市场需求有限,延续稳定格局,负极材料市场竞争激烈,对原料支撑有限,低硫焦市场延续弱稳运行;中高硫焦方面,临近月底下游观望情绪较浓,业者多保持逢低采购状态,中高硫石油焦市场成交价格区间稳定为主。

化工品市场:

据某机构监测的132种化工品,上周期(6.24-6.28),41个品种上涨,22个品种持稳,69个品种下跌,上涨率34.09%;下跌率51.52%。41个上涨品种中,涨幅最大5个品种分别是液氯(40.00%)、防老剂4020(4.18%)、硫酸98硫磺酸(4.06%)、涤纶短纤(4.00%)、氯化钾62%晶体(3.53%);69个下跌的品种中,跌幅最大5个品种,分别是乙二醇单丁醚(-4.67%)、丙烯酸(-4.03%)、苯胺(-3.92%)、正丁醇(-3.56%)、硫酸铵(-3.43%)。

涨幅榜:

图片来源:金联创化工

液氯

上周期国内液氯市场先跌后涨。华北主产区部分氯碱装置检修,供应端利好市场,下游需求疲软,企业库存压力较大,让利出货为主,个别企业降负;周后期,下游环丙提负,需求端支撑市场,下游备货积极,市场价格再度提涨。

防老剂4020

上周期内橡胶助剂市场行情暂稳运行。上周,纯苯、苯胺、丙酮和MIBK等助剂原料价格均维持稳定,而下游轮胎企业在橡胶价格大涨、全钢库存较高、高温天气等因素影响下开工有所下滑,导致橡胶助剂以按需采购为主。

硫酸98硫磺酸

上周期国内硫酸市场继续呈现上行走势。山东东营、西部地区主力厂家前期检修装置均已恢复正常运行;西部地区主力厂家因前期价格偏高,酸价下调;莱芜地区主力矿石酸厂家计划28号检修完成,届时供需矛盾或将进一步加剧,目前观望情绪浓厚。云南地区下游磷肥及氢钙市场需求稳定,区内部分厂家装置减产运行,后续部分小厂装置也有检修计划,供应存下滑预期,且主力厂家昆明装置缺口仍存,上周区内酸厂酸价上调。其他部分地区酸价也上调。

涤纶短纤

上周期涤纶短纤市场先涨后小幅回落。场内低价货源减少以及短纤工厂挺价意愿下,成交重心明显走高,但下游接货能力有限,故临近周末,市场价格小幅下滑。

氯化钾62%晶体

上周期氯化钾市场继续走高。国产方面,市场供应偏紧价格上涨;受国产钾市场带动,进口钾价格跟涨;南方市场窄幅上行,但与北方市场相比仍存一定价差;港口库存缓慢下行,部分新货源陆续到港,但多集中于保税区。氯化钾市场货源集中度较高,中小型贸易商手中可操作货源偏少,价格维持高位。当前氯化钾市场低位难觅,而面对高端报价下游企业采购较为谨慎,整体成交缓慢。

跌幅榜:

图片来源:金联创化工

乙二醇单丁醚

上周期乙二醇丁醚市场持续走跌。原料端环氧乙烷走势稳定,正丁醇区间震荡下行,成本面对乙二醇丁醚市场支撑偏弱;当前受高温及南方雨季影响,下游整体开工不足,终端接盘氛围欠佳,加之进口货源层面当前汇率有所提升,多重压力下,工厂以及港口报盘震荡走跌为主,加之业者买盘心态不强,观望情绪浓厚,部分持货商急于出场,宽幅跌价让利走货。

丙烯酸

上周期国内丙烯酸市场阴跌趋势。上周期行情主要影响因素为供应面行业开工明显提升至7成附近,现货供应库存增加,国内需求清淡,供需矛盾增加,商家月底让价积极性增加,实单商谈重心缓跌趋势。

苯胺

上周期国内苯胺市场宽幅下跌。原料纯苯市场略微松动,支撑略有减弱,而北方高温,导致终端需求缩量明显,下游入市谨慎,买单维持刚需,苯胺企业库存累增至中位水平;华东合约船总量减少,对市场外放量略增,整体供应有所增加,苯胺企业降库意向较浓,大幅让利出货,市场重心宽幅走跌;企业让利后,下游买单集中采购,出货量有所好转,企业库存缓降,但下游持续买入力度不足,企业出货量减少,随后天脊、华泰苯胺因其他装置问题降负减产,对市场形成一定支撑,企业维稳降库。

正丁醇

上周期正丁醇市场连续下跌。正丁醇市场现货供应充足,下游需求疲软,市场持续让利后,下游逢低补货,目前市场低价出货平稳,短期趋稳。

硫酸铵

上周期国内硫酸铵市场高位补跌为主。焦化硫酸铵招标价仍以下跌为主,但跌幅收窄,且多为上周高位补跌,零星低位价格出现小幅反弹;当前国际市场价格暂无明显起色,出口颗粒厂家采买积极性不高。

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会