行业追踪 石油化工市场价格走势周报(7月1日-7月5日)

发布时间:2024年07月09日10:39

中物联危化品物流分会

发布时间:2024年07月09日10:39

中物联危化品物流分会

关注中物联

关注中物联

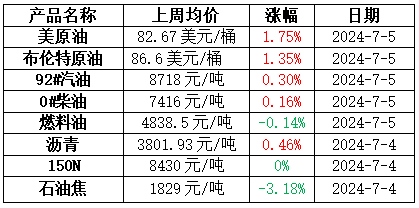

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

随着数据的公布,市场对美国夏季需求高峰提振油价的预期正在兑现。美国炼油厂开工率上升,原油加工量提升,原油净进口量减少近390万桶,汽油和馏分油需求增加,商业原油库存骤降,汽油库存和馏分油库存减少。此外,美国经济出现疲软迹象,导致美元高位回落,进一步促使原油价格上涨。因此,在基本面利好和宏观压力减轻的背景下,油价维持震荡走高行情。

成品油:

上周国际油价先涨后震荡,受此影响原油变化率在正值内波动,上调预期笼罩市场,一定程度对市场形成氛围支撑。上周国内炼厂检修厂家数量较为稳定,成品油资源供应较为充足。需求方面,夏季高温天气影响下,居民出行车用空调用油刚需支撑市场,汽油用户多按需备货;北方不乏晴朗天气,工程、物流业影响较小,南方降雨天气较为集中,利空柴油刚需。此外,由于上周横跨6-7月,6月末卖方为最终赶量给出部分低价,中间商备货积极性较高,故上周市场整体处于库存消化期。多重因素指引下,上周国内汽柴油价格窄幅波动,均价环比上涨空间有限。周内山东市场汽油主流成交区间在8450-8600元/吨;柴油主流成交区间在7140-7300元/吨。

燃料油:

上周国产燃料油市场行情低位小涨。上周油价整体呈现震荡偏强行情,美原油波动区间位于81-84美元/桶之间,消息面利好指引,燃料油市场供需平平,价格低位小涨,均价水平下移。上周燃料油均价4838.5元/吨,环比下跌7元/吨或0.14%。渣油市场下游刚需为主,渣油价格涨跌互现。上周山东地区低硫渣油均价4308元/吨,环比下跌4元/吨或0.09%。中硫渣油均价4144元/吨,环比上涨14元/吨或0.34%;华北地区低硫渣油均价5138元/吨,环比下跌4元/吨或0.08%;华东地区低硫渣油均价4295元/吨,环比下跌40元/吨或0.92%。油浆方面,成本端利好支撑,下游买兴阶段性回升,价格低位小涨。山东油浆均价3880元/吨,环比上涨5元/吨或0.13%。

沥青:

西北地区价格相对稳定,其余地区沥青现货价格均出现不同幅度的上涨。从供需角度来看,由于过去一周南方降雨显著增多,道路项目施工受限,上周沥青刚性需求仍然偏弱,需求端持续施压沥青现货价格,沥青现货市场信心不足,在一定程度上消减了沥青装置开工负荷率下降带来的利好,需求端仍然是沥青价格的主要利空因素。然而从成本端来看,因为石油需求增加,且原油库存去库明显,上周油价受到明显提振,整体呈现震荡偏强行情,美原油波动区间位于81-84美元/桶之间,成本端对沥青现货价格存在强有力支撑。因此,在沥青成本端的利好支撑下,上周多数地区沥青现货价格出现反弹。

基础油:

上周国内基础油市场均价整体窄幅波动,资源供应偏紧支撑市场价格,需求表现欠佳,市场整体偏弱整理,基础油市场价格偏稳运行。据卓创资讯数据统计,截至7月4日,国内一类150SN主流含税价格在7150-7450元/吨,均价7383.18元/吨,与6月27日相比,价格上涨0.27%。150N主流价格区间为8050-8800元/吨,150N均价为8430元/吨,环比持平,同比持平。上周国内主流基础油生产厂家产量为11.955万吨,环比涨2.66%,上周国内基础油装置开工负荷为35.71%,环比上调0.93个百分点。上周市场成交表现一般。基础油市场成交积极性仍处于年内的偏弱阶段。国际原油高位震荡,适当支撑市场成交心态,但基础油价格高位,下游成交积极性受限,多刚需操作为主。

石油焦:

业者刚需采购,上周石油焦市场呈现先跌后稳局面。主营单位方面,上周中石油东北和西北地区下属炼厂有宽幅下调表现,中石化多数地区价格下调,中海油上周价格稳中下调。地炼方面,上周供应端波动有限,但需求端下游产品招标价格已经落地,市场整体心态较为疲软。供需面博弈,地炼市场弱势整理。低硫焦方面,下游石墨电极市场业内情绪一般,同时负极材料依旧处于供过于求局面,场内订单竞争依旧激烈,对原料支撑偏弱,低硫焦市场承压下行;中高硫焦方面,月初需求恢复不及预期制约整体市场,下游仅保持按需拿货节奏,中高硫石油焦市场成交价格弱稳运行。

化工品市场:

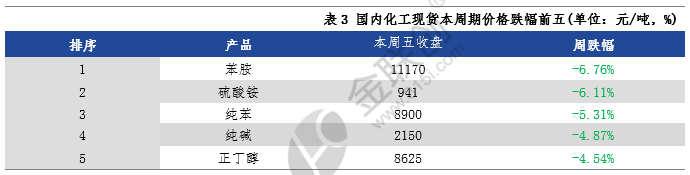

据某机构监测的132种化工品,上周期(7.1-7.5),51个品种上涨,27个品种持稳,54个品种下跌,上涨率38.64%;下跌率40.91%。51个上涨品种中,涨幅最大5个品种分别是液氯(22.44%)、二甘醇(10.80%)、硫磺固体(5.10%)、煤焦油(4.29%)、乙二醇单丁醚(4.16%);54个下跌的品种中,跌幅最大5个品种,分别是苯胺(-6.76%)、硫酸铵(-6.11%)、纯苯(-5.31%)、纯碱(-4.87%)、正丁醇(-4.54%)。

涨幅榜:

图片来源:金联创化工

液氯

上周期国内液氯市场跌后反弹。华北主产区部分氯碱装置检修,供应端利好市场,上周期前期,主力下游环丙降负,对液氯需求减少,企业出货不佳,市场价格下行;后期下游需求有所恢复,市场价格窄幅反弹。

二甘醇

上周期国内二甘醇市场窄幅上涨。码头出货情况保持尚可,市场受其提振震荡走强,目前下游仍处于淡季,市场缺乏上涨动力,故价格上涨幅度有限。

硫磺固体

上周期国内硫磺市场高速上扬。国际硫磺市场回升持续,同时预期下游主要的磷肥出口市场向好,港口一带持货商捂盘推升持续,伴随着大连恒力石化于7月2日标售的0.6万吨硫磺成交价904元/吨,较6月20日标售价涨63元/吨,港口一带进口货源商谈重心迅速涨至1000元/吨以上,且大连恒力石化于7月4日标售的最新一单硫磺成交价更是高达965元/吨,进一步刺激市场看涨热情。受其影响,国内多数硫磺生产企业走货好转,随着库存的逐渐释放,多数硫磺生产企业售价上调。目前国内各港口硫磺库存依旧高达270万吨以上,并且近期抵港船期多为终端工厂货源,随着市场的高速上扬,在港口货源较为分散下,不排除小单持货商获利了结增多,对市场持续上扬起到制约,对此未来一段时间国内硫磺市场高位调整为主。

煤焦油

上周期高温煤焦油市场价格涨幅明显收窄。山东和河北地区小涨,山西低端补涨 ,而西北维稳为主;终端需求无明显好转,下游接货积极性回落,煤沥青及炭黑高位价格出货一般,高温煤焦油市场继续上涨缺乏动力。

乙二醇单丁醚

上周期乙二醇丁醚市场震荡上涨。原料端环氧乙烷横盘整理,正丁醇震荡下行,成本面对乙二醇丁醚市场支撑偏弱;供应端来看,受工厂检修以及港口延迟到货影响,场内拉涨情绪浓厚,工厂以及港口报盘重心上涨,但下游需求面表现欠佳,观望情绪浓厚,刚需谨慎小单补仓为主。

跌幅榜:

图片来源:金联创化工

苯胺

上周期国内苯胺市场重心宽幅下跌。中石化纯苯挂牌下调两次,累计调幅350 元/吨至 8950 元/吨,成本松动明显;虽苯胺整体开工及产量有所下降,但部分下游装置停车,且终端买单不振,苯胺企业出货不易,库存累增至高位,供方不得不多次让利,刺激下游拿货,但市场买单持续性不佳,苯胺市场商谈重心宽幅走跌。

硫酸铵

上周期国内硫酸铵市场维持低位下滑。尿素市场偏弱,下游及贸易商心态谨慎,对高端抵制较浓,颗粒厂低端拿货,市场无利好支撑。

纯苯

上周期月末交割结束后商家对纯苯普遍看跌,场内现货交投情绪明显不足,贸易商积极出货,同时下游部分装置减产、停车逐步实行,而7月上旬港口到船超预期增多,纯苯基本面支撑力度逐步下滑,中石化大幅下调纯苯挂牌价,市场买盘跟进有限,纯苯价格接连大跌。

纯碱

上周期国内纯碱市场偏弱震荡。碱企降价让利出货,下游采购积极性提升;至周后期,部分碱企暂时封单;需求端浮法玻璃行业开工稳定,对纯碱支撑尚可;玻璃行业出货一般,整体行情低迷,对高价纯碱心存抵触,市场仍以低价成交为主。

正丁醇

上周期正丁醇市场下跌后走稳。主流工厂为维持低库存,主动让利出货,下游逢低补仓,市场低价成交顺畅,下游加价意向不高,市场止跌企稳。

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会