行业追踪 石油化工市场价格走势周报(9月23日-9月27日)

发布时间:2024年10月08日10:50

中物联危化品物流分会

发布时间:2024年10月08日10:50

中物联危化品物流分会

关注中物联

关注中物联

石油市场:

石油市场价格走向:

图表来源:卓创资讯

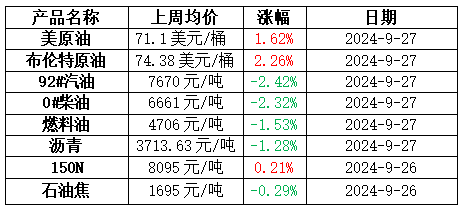

原油:

美联储降息50个基点,虽然超市场预期,但是原油整体波动有限,在逐步消化之后,市场重新关注基本面情况。美国墨西哥湾地区的天气扰动继续存在,但是影响有限,市场预期不会对原油生产造成实际影响;不仅如此,利比亚问题基本解决,各方基本达成协议,原油生产和港口出口等问题也逐步解决,地缘风险溢价回吐。因此,供应端较前期风险降低,油价也逐步小幅回落,目前美原油已经跌破70美元/桶关键位置。

成品油:

上周国际原油价格整体呈现弱势波动行情,原油变化率虽处正值,但对应的零售限价上调幅度有限,对国内市场并无实质提振。因此,虽然在临近国庆节假期,预期汽、柴油需求有所好转,且假期期间油品运输受限的情况下,上周部分业者提前备货,但市场大单成交仍较稀少。受此影响,上周国内汽、柴油价格整体呈现震荡下跌走势。周内山东市场汽油主流成交区间在7300-7500元/吨;柴油主流成交区间在6350-6500元/吨。

燃料油:

上周国产燃料油市场行情整体下行。上周油价整体呈现偏弱震荡行情,美原油波动区间位于69-72美元/桶之间,消息面利好指引不足,燃料油市场供需格局偏弱,价格继续下跌,均价水平下移。上周燃料油均价4706元/吨,环比下跌73元/吨或1.53%。渣油市场供需偏弱,走势继续下行。上周山东地区低硫渣油均价4122元/吨,环比下跌128元/吨或3.01%。中硫渣油均价3673元/吨,环比下跌165元/吨或4.29%;华东地区低硫渣油均价4117元/吨,环比下跌73元/吨或1.74%。油浆方面,成本端利好支撑有限,下游企业按需低采为主,油浆低位价格延续上涨态势。山东油浆均价3678元/吨,环比上涨8元/吨或0.22%。

沥青:

沥青价格持续下跌,西北地区价格相对稳定,其余地区沥青现货价格均出现明显下跌。首先从成本端来看,由于油市基本面维持偏弱运行,上周油价整体呈现偏弱震荡行情,美原油波动区间位于69-72美元/桶之间,成本端对沥青现货价格支撑仍然不足。其次从供需角度分析,尽管与往年相比较,上周全国沥青装置平均开工负荷率整体仍维持低位运行,但因为目前沥青现货市场旺季特征并不明显,市场总体需求维持平稳,多数地区沥青现货资源供应仍然较为充裕,供应端缺乏明显的利好支撑,沥青现货市场利空因素影响较为明显,上周周度沥青均价环比跌幅较大。

基础油:

上周国际原油宽幅震荡,国内基础油市场均价整体小幅反弹,节前商家适量备货,下游需求略有好转,担忧节后行情,调和厂家采购积极性稍有回温。据卓创资讯数据统计,截至9月26日,国内一类150SN主流含税价格在6950-7500元/吨,均价7222.73元/吨,与9月19日相比跌0.04%。150N主流价格区间为7680-8650元/吨,150N均价为8095元/吨,环比涨0.21%,同比跌12.03%。

上周国内基础油装置开工负荷持平,上周国内主流基础油生产厂家产量为14万吨,环比持平。上周国内基础油装置开工负荷为41.82%,环比持平。上周主流持货商库存或小幅下调,节前商家适量备货。上周国际原油偏弱震荡,国内基础油市场整体需求略有好转,节前下游商家适量备货,保证假期期间生产稳定运行。但当前下游备货底气略显不足,成交相对谨慎,刚需操作为主。

石油焦:

业者按需采购,上周石油焦市场呈现分化局面。主营单位方面,上周中石化华北、山东、西北地区价格上调,中石油西北价格小幅下调,中海油下属个别炼厂价格小幅上调。地炼方面,临近国庆假期,炼厂控制库存为主;需求端来看,近期指标货依旧紧缺,下游刚需采购为主,炼厂出货尚可,溢价情况一般。

低硫焦方面,石墨电极场内需求一般,实单商议为主,市场持稳运行。受到下游电池厂多比价议价、择低选择的情况下,负极材料实际成交延续低位,东北低硫焦市场窄幅调整;中高硫焦方面,下游终端电解铝企业开工负荷保持相对稳定,9月份预焙阳极招标定价跌幅有限,企业溢价情况良好,指标好转,业者采购较为积极。

化工品市场:

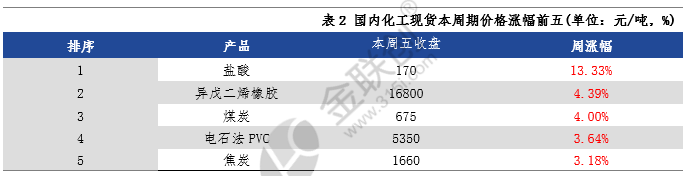

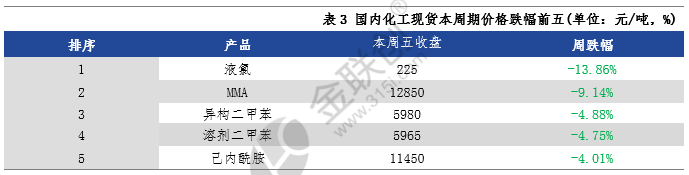

据某机构监测的132种化工品,上周期(9.23-9.27),46个品种上涨,23个品种持稳,63个品种下跌,上涨率34.85%;下跌率47.73%。46个上涨品种中,涨幅最大5个品种分别是盐酸(13.33%)、异戊二烯橡胶(4.39%)、煤炭(4.00%)、电石法PVC(3.64%)、焦炭(3.18%);63个下跌的品种中,跌幅最大5个品种,分别是液氯(-13.89%)、MMA(-9.14%)、异构二甲苯(-4.88%)、溶剂二甲苯(-4.75%)、己内酰胺(-4.01%)。

涨幅榜:

图片来源:金联创化工

盐酸

上周期国内盐酸市场价格稳定,较上周低价重心略有上移。供需面变化不大,市场成交清淡,此外出口表现一般,外需对盐酸价格的拉动作用微弱;综合而言,盐酸市场成交多以订单为主,盐酸交易量小。

异戊二烯橡胶

上周期国内异戊二烯橡胶市场呈上行走势。因天胶市场走势强劲,叠加供应面及宏观层面存在利好支撑,业者信心倍增,部分牌号现货流通紧张,场内炒作氛围浓厚,市场报盘上涨为主。

煤炭

上周期动力煤市场震荡偏强运行。产地方面,煤矿保持正常生产,假期临近节前补库需求基本完成,港口实际成交减少,市场情绪有所降温,目前坑口调运正常价格趋于稳定;港口方面,港口优质煤源报价持续坚挺,暂无低价出货意愿,下游询价仍以压价为主,市场整体需求表现一般,交投较为僵持,基本延续观望为主。下游方面,电厂库存去化速度放缓,部分电厂适时补充刚性采购,且临近假期,电厂也会释放补库需求。后续随着气温转凉,日耗回落,终端在短暂补库后又进入观望状态。

PVC

上周期国内 PVC 市场价格先跌后涨。周初,市场成交氛围清淡,加之期货连创年内新低,市场价格偏弱运行为主;临近周末,在国家出台利好政策的带动下,期货大幅反弹,提振现货市场,现货市场价格出现上调,但由于市场趋势突然反转、下游需求依旧不佳以及多数下游制品企业有低价原料库存,整体交投依旧平淡。

焦炭

上周期焦炭市场稳中偏强运行。原料焦煤价格坚挺回弹,焦企仍旧亏损,保持不同程度减产限产;节前钢厂刚需补库,询货增加,焦企库存下降明显,第二轮提涨已完全落地,有传言月底进行第三轮提涨;下游方面,钢厂复产增加,同时钢厂焦炭库存略低,钢材价格的上涨加上节前采购需求的支撑,支撑焦炭价格坚挺向好。

跌幅榜:

图片来源:金联创化工

液氯

上周期国内液氯市场涨跌不一,主产区周均价环比走低。市场氯碱企业开工提升,液氯产量增加,部分主产区地区液氯市场价格稳中偏弱。

MMA

上周期国内甲基丙烯酸甲酯市场宽幅下跌。上周下游买盘意向偏空,虽然原料端略显利好,但场内整体交谈氛围偏弱,多数业者维持谨慎观望态势,工厂现货出仓压力有所增大,工厂报盘持续跌价让利走货,实单商谈重心宽幅下跌。

二甲苯

上周期国内混合二甲苯市场价格震荡下跌。影响行情走势的因素相对复杂,央行降准释放流动性,周初大宗商品市场强势反弹给予一定带动,但供需面矛盾仍然突出,国庆长假时间周期长,假期前生产企业提前预售排库,销售压力较大;汽油混调需求一般,PX外采积极性仍然不高,供需矛盾令价格承压,叠加裕龙石化投产,长线供需矛盾继续加大,市场信心不足,价格趋势仍震荡下跌。

己内酰胺

上周期国内己内酰胺市场趋弱下滑。外围持续动荡,纯苯在远月供需走弱预期拖累下商家信心不足,且临近小长假,商家避险情绪下多以出货为主,纯苯价格快速下滑,成本支撑不足,叠加供应端宽松背景下,业者采购情绪偏弱,己内酰胺工厂报盘松动,场内低价货源增多,现货商谈持续下滑。供应端,场内装置暂无检修计划,市场整体负荷维持高位;需求端,国庆节假临近,下游备货基本结束,因此交投相对偏弱,多休假退市。

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会