行业追踪 石油化工市场价格走势周报(12月2日-12月6日)

发布时间:2024年12月10日11:34

中物联危化品物流分会

发布时间:2024年12月10日11:34

中物联危化品物流分会

关注中物联

关注中物联

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

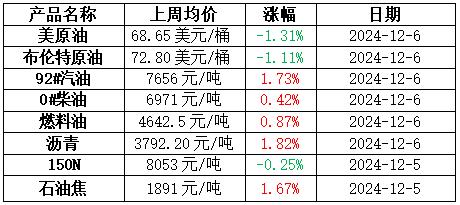

中东问题停火之后,市场虽然存在反复,但是对油价影响有限,欧洲局势暂时也没有新的因素影响,地缘的因素近期相对平稳,市场除了关注基本面库存等变化之外,更加关注沙特减产会议的情况。美国石油累库,但是原油去库,对油价影响中性。随着陆续传出沙特将延长减产的消息,关于减产延长日期问题尤为关键,目前在1个月和3个月之间,市场等待最后的减产会议落地情况,在等待的过程中,市场交投清淡,观望为主,油价震荡调整。

成品油:

上周期国际原油偏强震荡上涨为主,原油变化率正值低位运行,成品油零售确认搁浅,消息面政策缺乏支撑。但是原油上涨利好提振,且炼厂库存较低,销售单位月初销售压力有限,多重因素提振下市场推涨积极性较高,汽油价格反弹幅度较大,柴油逢高谨慎推涨为主。需求方面,居民出行维持日常通勤为主,但自驾出行频次增加汽油需求略有改善,终端加油站刚需小单采购,部分加油站少量补货。柴油方面,北方气温下降节奏缓慢,且南方基建项目赶工对柴油需求仍有支撑,部分地区柴油资源紧张局面有缓解迹象,柴油逢高上涨空间有限。上周山东市场汽、柴油价格上涨为主,汽油收盘价格上涨167元/吨,柴油收盘价格上涨170元/吨。周内山东市场汽油主流成交区间在7380-7540元/吨;柴油主流成交区间在6730-6910元/吨。

燃料油:

上周国产燃料油市场行情整体上涨。上周油价整体呈现震荡调整行情,美原油波动区间位于68-70美元/桶之间,消息面利好支撑有限,燃料油市场供需表现偏紧,价格整体上涨,均价水平小幅上移。上周燃料油均价4642.5元/吨,环比上涨40元/吨或0.87%。渣油市场下游需求表现尚可,价格整体上涨。上周山东地区低硫渣油均价4065元/吨,环比上涨90元/吨或2.26%。中硫渣油均价4034元/吨,环比上涨76元/吨或1.92%;华东地区低硫渣油均价3979元/吨,环比上涨55元/吨或1.4%。油浆方面,成本端利好支撑,油浆市场供需有所改善,油浆价格小幅上涨。山东油浆均价3589元/吨,环比上涨16元/吨或0.45%。

沥青:

西北地区沥青现货价格相对比较稳定,其余地区沥青现货价格均出现不同幅度上涨。尽管从成本端来看,上周油价整体呈现震荡调整行情,原油市场等待最后的减产会议落地情况,在等待的过程中,市场交投清淡,周度原油均价环比出现下降,成本端对沥青现货价格支撑有限。但从供需角度分析,目前沥青装置开工负荷率仍以下降为主,上周周度沥青装置开工负荷率环比下降3.54个百分点,炼厂以及社会库存维持低位,部分区域沥青现货资源供应紧张状况持续,使得区域内沥青供需节奏偏紧,带动上周周度沥青现货均价环比出现明显上涨。

基础油:

上周国际原油市场弱势震荡,国内基础油市场整体稳定,国内基础油市场偏稳运行;外地资源流入,华南地区基础油市场价格窄幅下跌,当地资源供应充裕。据卓创资讯数据统计,截至12月5日,国内一类150SN主流含税价格在7000-7550元/吨,均价7205元/吨,与11月28日相比跌0.07%。150N主流价格区间为7436-8480元/吨,150N均价为8053元/吨,环比跌0.25%,同比跌5.68%。

上周国内基础油装置开工负荷小幅下调,主流基础油生产厂家产量12.612万吨,相比涨4.32%;国内基础油装置开工负荷为40.17%,环比上涨1.66个百分点。上周原油市场呈现震荡格局,基础油市场整体弥漫浓厚的观望情绪,下游行业尚未启动节前备货,需求表现较为保守。鉴于当前处于需求淡季,市场成交活跃度较低。在此背景下,多数参与者采取按需采购策略,贸易商的囤货热情亦相对不高。

石油焦:

月初下游采购积极,上周石油焦市场延续涨势。主营单位方面,上周中石化华北地区上调20-40元/吨、华东地区上调20-80元/吨、华中地区上调20-90元/吨。中海油延续涨势,舟山、泰州、滨州均有宽幅上调表现;中石油全线上调,华北地区上调150元/吨、西北地区上调30-50元/吨、东北地区低硫焦上调80-300元/吨。地炼方面,月初下游采购积极性逐步提升,加之受买涨不买跌情绪影响,市场参与者心态积极,地炼市场积极上涨。

低硫焦方面,月初东北低硫焦市场宽幅上调,低硫煅烧焦成本端上涨,低硫煅烧焦价格跟涨,但下游石墨电极市场需求欠佳,企业开工情绪不高,对石墨电极市场需求支撑有限,石墨电极市场利好支撑不足;中高硫焦方面,下游电解铝企业利润虽有小幅收窄,但整体行业开工负荷仍然维持高位,同时下游电池厂采购心态较好,负极材料市场表现尚可,中高硫市场上涨为主。

化工品市场:

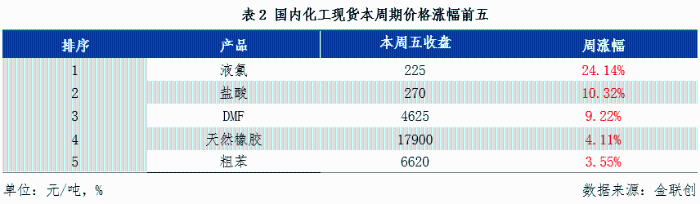

据某机构监测的132种化工品,上周期(12.2-12.6),42个品种上涨,21个品种持稳,69个品种下跌,上涨率31.82%;下跌率52.27%。42个上涨品种中,涨幅最大5个品种分别是液氯(24.14%)、盐酸(10.32%)、DMF(9.22%)、天然橡胶(4.11%)、粗苯(3.55%);69个下跌的品种中,跌幅最大5个品种,分别是SBC(-5.52%)、辛醇(-5.49%)、MIBK(-3.90%)、DOP(-3.68%)、新戊二醇(-3.11%)。

涨幅榜:

图片来源:金联创化工

液氯

上周期国内液氯市场价格偏强震荡。华北地区耗氯下游开工窄幅上升,市场耗氯情况良好,且鲁西化工装置检修,利好因素影响各地市场;华东、华北、东北地区,市场交投氛围良好,下游采购心态良好,液氯价格稳中偏强。

盐酸

上周期国内盐酸价格稳中伴涨。盐酸价格上涨的主要推动力源于下游市场的旺盛需求。盐酸企业生产稳定,开工率维持高位,供应面压力增加。下游市场需求活跃,采购意愿较强,企业订单充足,市场交易氛围良好,厂家价格偏强震荡。

DMF

上周期国内 DMF 市场大幅上行。工厂成本压力不断增加,挺价意向持续,报盘连续上调,但需求跟进有限,随着价格不断走高,下游高价抵触心态渐浓,市场交投气氛转淡,贸易商随行就市出货,业者心态谨慎,场内观望气氛浓郁。

天然橡胶

上周期国内天然橡胶市场宽幅上涨。泰国南部水灾引发供应减产担忧,国内深色胶库存增速放缓,进一步提振市场业者看多情绪,行情宽幅上涨;套利加仓采购远月船货;现货商前期库存消化,少量追高补货;下游工厂高位接盘欠佳,维持小单刚需采购。

粗苯

上周期国内粗苯市场大幅上涨。亚洲纯苯外盘持续上涨,中石化纯苯挂牌价上调,同时下游企业开工提升,山东地炼纯苯持续上涨,加氢苯新价走高,市场操作积极性增加,虽然下游企业亏损加剧,但焦企挺价积极性较高,基本面及需求增加利好粗苯市场,市场交投氛围活跃。

跌幅榜:

图片来源:金联创化工

SBC

上周期国内SBC市场大幅走低。主力供价宽幅下调,现货供应充裕,商家由微利报盘转向平出、倒挂出货,下游实质消耗量降至低位区间。

辛醇

上周期国内辛醇市场宽幅下跌。主流工厂库存承压,不断让利出货,市场低价成交好转,下游维持低价刚需采购,主流工厂库存压力缓解,下游对于高价原料略显抵触。

MIBK

上周期国内MIBK市场窄幅走低。市场延续前期弱势,河南瑞柏5万吨/年MIBK新装置正式投产,商家担忧现货供应增量,普遍让利走货,另外下游需求一般,市场情绪偏空。

DOP

上周期国内DOP市场下行走势。周初市场跌势加速,下游买盘偏淡,但伴随市场跌至相对低位,市场走势有所趋缓,且存低位基础上适当补货现象,业者观望态度依旧浓厚。

新戊二醇

上周期新戊二醇市场重心回落。原料异丁醛震荡运行,成本面支撑有限,市场成交重心略有下移,下游谨慎观望,工厂让利出货为主。

图片来源:金联创化工

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会