行业追踪 石油化工市场价格走势周报(2月17日--2月21日)

发布时间:2025年02月25日11:07

中物联危化品物流分会

发布时间:2025年02月25日11:07

中物联危化品物流分会

关注中物联

关注中物联

石油市场:

石油市场价格走向:

图表来源:卓创资讯

原油:

美国限制中东某国,希望压制中东某国石油出口,且目前制裁措施也在侵蚀欧洲某国的石油流动,导致亚洲原油市场仍然坚挺,市场担忧情绪下,原油价格一度从低位连续反弹;但是在贸易战的背景下,全球经济面临下滑风险,且公布的美国原油库存继续累库,需求端减弱,炼厂开工较低,油价从高位回落,且幅度较大。总之,在贸易战和需求弱化的背景下,单纯的地缘扰动,并不会持续的形成对原油价格支撑,仅是脉冲式反弹和上涨,延续性不强。

成品油:

上周期,原油呈震荡走势,对市场指引有限。成品油零售限价下调落地,政策面利空市场。汽油方面,春节假期过后,居民驾车通勤为主,加之新能源替代明显,汽油消费转弱,终端和贸易商小单采购,市场成交欠佳,国内汽油价格呈震荡下滑走势。柴油方面,元宵节过后,户外工程基建缓慢陆续开工,物流运输活跃度亦同步提升,柴油需求逐步释放,终端库存周转加快,柴油市场成交好转,国内柴油价格整体呈先跌后涨走势,但均价环比下跌。上周山东汽油市场价格震荡下滑,汽油收盘价格下跌186元/ 吨。山东柴油市场价格震荡上涨,柴油收盘价格上涨123元/吨。周内山东市场汽油主流成交区间在8200-8400元/吨;柴油主流成交区间在6760-6950元/吨。

天然气:

上周全国LNG出厂成交周均价为4316.49元/吨上涨89.88元/吨,涨幅2.13%。其中,接收站出站周均价4680.39元/吨,上涨60.47元/吨,涨幅1.31%;工厂出厂周均价为4212.16元/吨,上涨108.72元/吨,涨幅2.65%。走势分析:下游复工进程加快,利好LNG价格上行。需求方面,元宵节后,各地复工复产进程加快,尤其西北、华北受交通用气需求推动,华东、华南受工业用气提振,整体偏强运行。供应方面,节后工厂供应逐步恢复,上周开工负荷率上升约1.68个百分点,国产供应增加;上周部分接收站窗口期资源清尾,且华东华南工业恢复后,需求增长较快,利好接收站槽批出货,进口供应亦增加。成本方面,2月下旬中石油直供西部原料气竞拍成本2.25元/立方米,工厂盈亏局面有所扭转;另外,上周中国进口LNG现货价格于14美元/百万英热徘徊,成本依托下,海气价格于上周集体推涨。综上所述,下游复工进程加快,需求利好市场偏强运行,推动上游集体上涨,然而据市场反馈,近日涨价后重车消化困难,终端高价抵触心理增加。

沥青:

东北、华北、山东和川渝地区沥青现货价格出现上涨,华南地区沥青现货价格小幅下跌,其余地区沥青现货价格表现相对稳定。虽然从成本端来看,由于美国与欧洲某国举行会谈,原油市场观望情绪较重,上周原油价格波动运行,成本端对沥青价格支撑不足。但一方面,上周沥青期货主力合约震荡走高,周均价环比持续上涨,提振现货市场氛围。另一方面,因为焦化效益优于沥青,沥青装置开工负荷率提升相对有限,沥青供应整体仍维持偏低水平运行,供应端支撑仍然稳固。因此,尽管沥青刚性需求仍以零散释放为主,但在市场利好因素提振下,沥青现货均价上周持续上涨,且涨幅进一步扩大。

基础油:

上周国内基础油市场整体偏稳中下行为主,上周炼厂集中排库,大合同成交增加,但当前基础油市场成交积极性表现一般。截至2月20日,国内一类150SN主流含税价格在7050-7350元/吨,均价7261.11元/吨,与2月13日相比跌0.44%。150N主流价格区间为7366-8500元/吨,150N均价为7968.33元/吨,环比跌0.69%,同比跌0.73%。

上周国内基础油装置开工负荷稳定,主流基础油生产厂家产量13.81吨,相比持平;国内基础油装置开工负荷为43.99%,环比持平。供应变动不大。上周下游润滑油厂家开工积极性表现一般,消化前期库存为主,炼厂整体出货表现,刚需为主。上周贸易环节采购量多于下游采购。

石油焦:

交投放缓,上周石油焦市场呈现分化局面。主营单位方面,中石油华北和西北上调160-500元/吨左右;中石化多个地区均有上涨,其中华北地区上调50元/吨、华东地区上调20-70元/吨、华南地区上调60-100元/吨、华中地区上调30元/吨、西北地区上调50元/吨。中海油上周二放量,上调50-150元/吨;地炼方面,上周山东市场出货情况不一,多依据自身出货情况调整报价。山东市场目前交投不一,个别炼厂价格上调,山东石油焦市场跌势放缓,零星上涨。

低硫焦方面,近期负极材料市场供应较为充裕,同质化现象较为严重,业者压价心态仍存,低硫焦市场高位持稳为主;中高硫焦方面,山东地区石油焦供应量小幅增加,而需求端来看短期下游补货需求有所放缓,市场逐渐趋稳,下游在石油焦涨至高位下采购量有所减少,但市场对指标货资源和性价比较高资源仍然较为青睐,山东中高硫石油焦市场仍有补跌表现。

化工品市场:

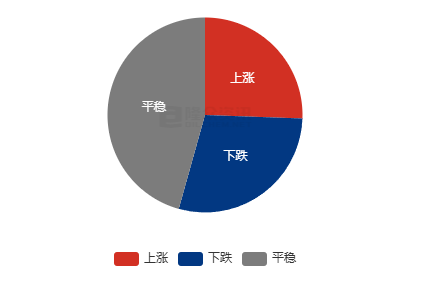

周度价格涨跌情况分析

图片来源:隆众资讯

上周期 (02月17日-02月20日)438个主流品种中,价格上涨的共计112个 (占比25.57%),较上周减少29个;价格下跌的品种有126个 (占比28.77%),较上周增加52个;价格平稳的品种有200个 (占比45.66%),较上周减少23个。

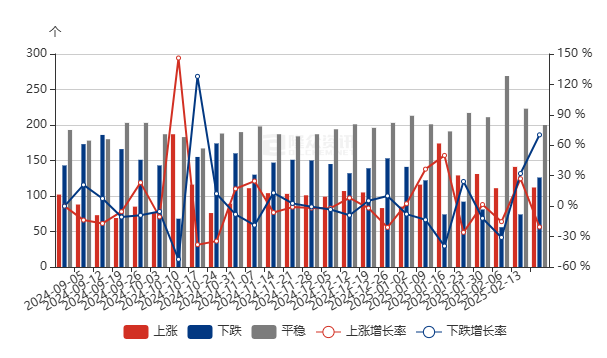

周度价格涨跌趋势分析

图片来源:隆众资讯

春节前后,价格上涨品种数量占比基本维持在30%附近,上涨品种多集中在化工、化纤、能源等板块;价格下跌品种数量数量占比多维持在11-16%区间,较2024年均值相比数量有明显下滑。

涨幅榜

图片来源:隆众资讯

跌幅榜

图片来源:隆众资讯

异动解读

尿素:尿素泡沫破裂 市场博弈展开

春节过后的国内尿素市场,在短暂回落过后,随着需求的逐步恢复,再现往年的开门红行情。这波行情,先是温和小涨,随后2月15日-17日,短短三日多地涨幅达百元每吨附近。截至上周二(2月18日),主流地区最高出厂价1750-1810元/吨,较年后低点1550-1600元/吨,上涨近200元/吨。随后近两日,在情绪和高价的作用下,尿素行情止涨回落,泡沫正在破裂的同时,市场各方也展开博弈。

炭黑及原料:成本面强势拉涨 炭黑市场突破高位

春节后第三个工作周,原料煤焦油市场已经连续上涨3周,累计涨幅在510元/吨,原材料接连上涨利好带动下,炭黑市场新单也陆续上涨。目前高位报盘已经突破8000元/吨,但下游存一定抵触情绪,新单成交量有限。

防老剂:实质性支撑显乏力 防老剂上涨能否持续

进入2月份,橡胶防老剂市场开启上涨模式,截止2月20日,防老剂4020主流市场价格在21000-21500元/吨,较节后第一个工作日累计上涨2500元/吨左右,涨幅13.51%。本次市场上涨推动因素看似来自供应端支撑,但现实与理想或有差距。虽供应端减量给予一定利好,但同步需求来看,实质性支撑有限。

针状焦:成本支撑强劲 针状焦承压推涨

自2月5日开工以来,低硫油浆价格持续上涨,山东市场主流价由3925元/吨涨至4525元/吨,环比涨600元/吨,涨幅15%。近期市场有消息称炼厂消费税抵扣政策有所调整,各炼厂依据自身应税产品比例,将执行不同抵扣幅度。目前该政策暂无官方文件证实,假如新政实施,对于针状焦企业来说,其抵扣比例将下滑,税费成本预计增加400-600元/吨。综合成本涨幅超30%,无疑给针状焦企业带来巨大的成本压力,厂家不得不承压推涨。

内容汇总由中物联危化品物流分会收集整理,转载请标明出处。

责任编辑:中物联危化品物流分会